あなたは平均以上の金融資産を保有してる?金融資産調査結果を考察!

皆さんはご自身の金融資産が他の方と比べて多いのか少ないのか気になりませんか?

金融資産額の話は仲の良い友だちだとしてもなかなか話す機会はありません。

本当かどうか分かりませんが、TwitterなどのSNSではとんでもない資産を持っている人がたくさんいます。

本記事では一般的な方がどの程度の金融資産を保有しているのか調査した結果をご紹介します。また、平均以上の金融資産を保有するためにはどの程度の投資額が必要なのかも考察していきます。

周りの人はどの程度の金融資産を保有しているのか?

2020年の調査結果によれば、金融資産の平均保有額は下記の通りです。

■単身世帯

- 調査対象:2,500世帯

- 金融資産保有額:平均値653万円(中央値50万円)

■二人以上世帯

- 調査対象:2,052世帯

- 金融資産保有額:平均値1,436万円(中央値650万円)

調査結果を見ると、意外と金融資産の平均値は高いように感じます。ただし、これは20代~60代の全ての世代を含んだデータですから、年代別ならばまた違った結果が見えてくるはずです。

なお、この資産額には日常的な生活費のための貯金は含まれていません。それらを含めればもう少し高い資産額になるでしょう。

以下では、詳細に内容を確認していきます。

平均値と中央値には注意が必要!

調査結果を見ると、平均値と中央値に大きな開きがあることが分かります。

■単身世帯の金融資産保有額

- 平均値650万円

- 中央値50万円

「平均値」は金融資産を多く持っている人がいた場合にその人に引っ張られてしまいます。

例えば、5人のうち4人は一切金融資産を持っていなかったとしても、1人が1,000万円を保有していれば、平均値は200万円です。

逆に中央値は金融資産を持っている金額順に並べて、真ん中の人の金融資産額を表します。上記の例では0円になります。

中央値のほうがより皆さんが考える「平均」を表しているでしょう。

金融資産保有額にはかなりの開き

中央値で考えると、単身世帯はたった50万円しか金融資産を保有していません。

これは2,500世帯中の1,250番目の世帯が50万円の金融資産を保有していることを意味します。

それ以下の人達が50万円以下しか持っていないというのは驚きの結果です。つまり、単身世帯の半数以上は将来への備えが全くない状態ということです。

また、金融資産額の割合で見るとまた違った景色が見えてきます。

| 二人以上世帯 | 単身世帯 | |

|---|---|---|

| 金融資産非保有 | 16.1% | 36.2% |

| 100万円未満 | 6.1% | 17.2% |

| 100〜500万円未満 | 20.0% | 18.1% |

| 500〜1,000万円未満 | 15.5% | 9.4% |

| 1,000〜2,000万円未満 | 17.4% | 7.1% |

| 2,000〜3,000万円未満 | 8.8% | 3.1% |

| 3,000万円以上 | 13.3% | 5.6% |

| 無回答 | 3.0% | 3.4% |

出典:知るぽると(家計の金融行動に関する世論調査(2020年))を基に作成

3,000万円以上の金融資産を保有している単身世帯は5.6%います。単身世帯でもお金を持っている人は持っているのです。こういう一部の人に引っ張られた結果、平均値が650万円と高い金額になったのです。

この傾向は二人以上世帯でも同様です。3,000万円以上を保有している方は13%以上もおり、平均値は1,436万円になっています。

金融商品別の割合は?

次に、各金融商品の占める割合について確認していきます。

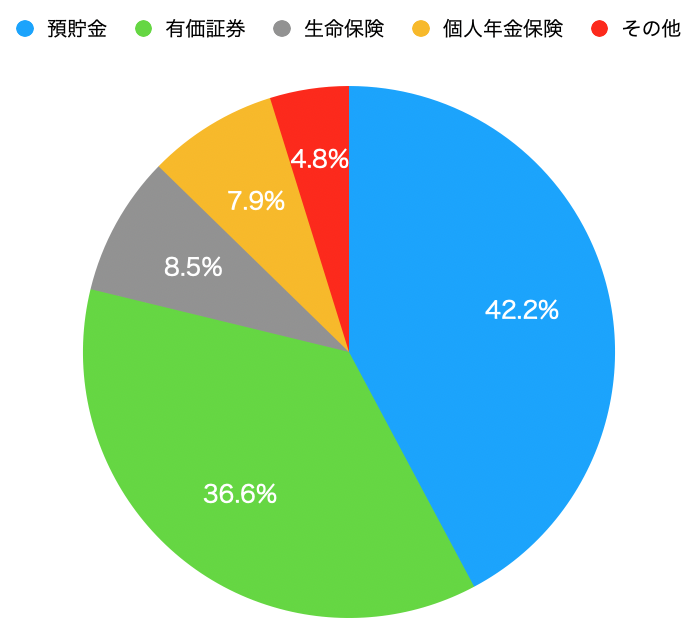

単身世帯の金融商品別構成比

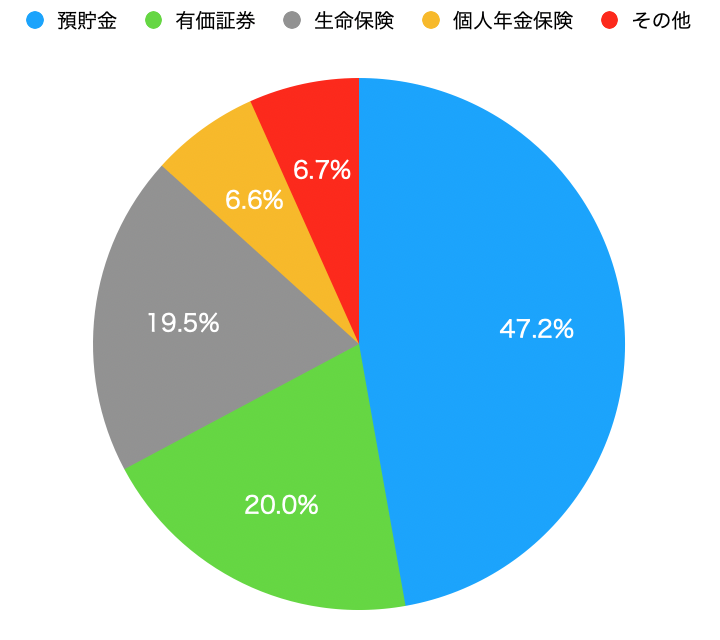

二人以上世帯の金融商品別構成比

やはり最も大きい割合を占める金融商品は「預貯金」です。単身世帯、二人以上世帯の両方で40%以上も占めています。

日本人はあまり投資をしないと言われていますが、意外にも有価証券は単身世帯で36.6%、二人以上世帯で20%とそれなりの割合を占めます。おそらく、金融資産を多く持つ世帯の有価証券の割合が高いのでしょう。

また、二人世代では生命保険の割合が高くなっているのが特徴です。子供や奥さんがいる家庭では生命保険に入ってもしもの時に備えていることが推察されます。

金融資産を保有していない世帯

上記の結果は生活費などの日常の支出のための貯金を省いた結果です。実は生活費も含めて一切金融資産を保有していない世帯も一定割合存在します。

- 単身世帯:5.1%

- 二人以上世帯:1.5%

単身世帯で考えれば、20人に1人は金融資産を全く保有していません。これは危機的な状況と言ってよいでしょう。

金融資産の平均値を超えるために必要な投資額は?

では、今回ご紹介した金融資産の平均値を超えるためにはどの程度投資が必要なのでしょうか?

ここでは、大卒(23歳)から仕事を開始する場合を想定してシミュレーションしてみます。

リターンを年率5%と仮定し、毎月1万円から4万円を積み立てた場合のシミュレーション結果を示します。なお、5%のリターンは、株式100%の商品に投資すれば過去の実績から十分達成可能です。

| 年齢 | 投資額 | |||

|---|---|---|---|---|

| 1万円/月 | 2万円/月 | 3万円/月 | 4万円/月 | |

| 30歳 | 1,003,287円 | 2,006,574円 | 3,009,860円 | 4,013,147円 |

| 35歳 | 1,967,638円 |

3,935,275円

|

5,902,912円 | 7,870,550円 |

| 40歳 | 3,205,246円 | 6,410,491円 | 9,615,736円 |

12,820,981円

|

| 45歳 |

4,793,541円

|

9,587,081円 | 14,380,621円 | 19,174,161円 |

| 50歳 | 6,831,893円 | 13,663,785円 | 20,495,677円 | 27,327,569円 |

| 55歳 | 9,447,829円 | 18,895,658円 |

28,343,487円

|

37,791,316円 |

| 60歳 | 12,805,015円 | 25,610,029円 | 38,415,043円 | 51,220,057円 |

単身世帯の平均値である650万円には、たった月1万円の投資でも50歳で到達できます。

月2万円の投資を継続できれば40歳付近で、月3万円の投資ができれば35歳付近で単身世帯の平均値を超えます。

また、2人世代以上の平均額である1,436万円には、月2万円の投資で51歳、月3万円の投資で45歳付近で達成できます。

つまり、平均以上の金融資産を保有するためにはそこまで高い投資額は必要ありません。月1万円や2万円でよいのですから、給料の低い20代でも十分捻出できる金額でしょう。

国は「iDeCo(個人型確定拠出年金)」や「つみたてNISA」など資産形成のための制度を準備しています。これらの制度を活用するだけで、金融資産保有額の「上位」に入ることができます。

まとめ

いかがでしたでしょうか。

今回ご紹介した金融資産の調査によれば、多くの方は金融資産をさほど保有していません。

特に単身世帯については中央値が50万円と驚くべき結果です。ほぼ金融資産を保有していない状態が「一般的」なのです。

たった月1~2万円でよいので、積立投資を継続しましょう。これさえできれば、平均以上の金融資産を保有することができます。

もちろん、人によって必要な資産は変わりますから、必ずしも人と比べる必要はありません。しかしこういったデータは一つの目安になりますので、目標の1つに設定するのも有効ではないでしょうか。

以上、ご参考になれば幸いです。