独身が配当金生活を目指すのは大変なのか?

夢の配当金生活に憧れを持つ方も多いでしょう。

本記事では配当金生活を最も達成しやすい属性の1つである独身の方が配当金生活を目指す場合を想定して解説していきます。

結論として独身だとしても配当金生活実現のハードルは高いです。しかし、一般的な収入の方でも到達できる可能性は十分にあります。

配当金生活とは?

配当金生活とは保有する株式から受け取る配当金で生活費を賄う生活スタイルを指します。

多くの方は勤務先から受け取る給料から生活費を捻出して生活しています。しかし、株式などを大量に保有して生活費以上の配当金を受け取ることができれば、働かずとも配当金だけで生活が可能です。

配当金は株を保有し続けるだけで受け取れる完全な不労所得です。

毎日の出社にうんざりしていたり会社で理不尽な思いをしていれば、一度は憧れる生活スタイルでしょう。

配当金生活なら会社を辞めることができるので、毎日の時間を自由に使うことができるというメリットもあります。

配当金生活は難しい?

そんな誰もが憧れる配当金生活ですが、当然ながら実現は難しいと言わざるを得ません。

2023年時点の配当利回り(受取配当金を株価で割った割合)は日本の上場企業で約2%程度です。

また、国税庁が実施した民間給与実態統計調査によれば、令和4年度の平均給与は458万円でした。

仮に少し少なめに年間400万円を配当金で得ようとすれば、配当利回り2%でなんと2億円の投資資金が必要です。

2億円x2%=400万円

この数字を見ただけでも配当金生活がいかに難しいかご理解いただけると思います。

そこで配当金生活を目指す方は配当利回りが高い高配当株を中心に投資していくのが一般的です。

配当金生活の実現を考えてみる!

配当金生活を最も実現しやすいのはやはり独身になるでしょう。

独身であれば自分次第で生活費を調節することが可能です。節約して生活費を下げることができれば配当金生活の実現がより現実的になるでしょう。

ここでは独身が配当金生活を目指す場合を想定して解説していきます。

配当金生活に必要な資金

まずは配当金生活に必要な資金がどのくらいになるか確認していきましょう。

上述の通り一般的な配当利回り2%では多額の投資資金が必要になります。そこで税引後3%の配当利回りの高配当株へ投資した場合を仮定して計算します。

総務省が実施した家計調査報告によれば、2022年の単身世帯の平均支出は約16万円/月です。

したがって、独身が生活するためには年間200万円弱の生活費が必要になります。

16万円x12ヶ月=192万円

これだけの配当金を得るためには、6,000万円以上もの投資資金が必要です。

192万円÷3%=6,400万円

シミュレーション結果

それでは6,400万円もの資産を作るにはどれだけの年月がかかるのでしょうか?

以下は毎月の貯蓄額に応じて6,400万円を貯めるまでに必要な年数をまとめたものです。

5万円/月:約107年

10万円/月:約54年

15万円/月:約36年

20万円/月:約27年

入社してから月20万円を貯蓄し続ければ50歳程度で配当金生活に突入できる可能性はあります。

しかし、月5万円レベルの貯蓄では寿命が尽きてしまいます。

入社してすぐに月20万円を貯蓄することは一般的な企業にお勤めでは無理です。つまり、貯金だけで配当金生活を目指すのは現実的ではありません。

そこで投資をしながら配当金生活を目指すことが必須です。なぜなら、投資を活用すれば期間を大幅に短縮できるからです。

| 投資額 | リターン | |

|---|---|---|

| 5%/年 | 6%/年 | |

| 月5万円 | 約37年 | 約34年 |

| 月10万円 | 約26年 | 約24年 |

| 月15万円 | 約21年 | 約19年 |

| 月20万円 | 約17年 | 約16年 |

投資で5%〜6%/年のリターンが得られた場合、上記のように貯金だけの時と比較して大幅に必要期間を短縮できます。

しかし、それでも数十年という投資期間が必要であり、配当金生活実現の難しさが分かります。

ポートフォリオ

それでは配当金生活のためのポートフォリオはどのようすればよいのでしょうか?

一般的には単身世帯であればリスクをとった運用が可能です。それでも配当利回りが6%や7%の個別株への投資は避けた方がよいでしょう。

なぜなら、個別株は株価の変動が大きく、また業績が悪ければ大幅な減配、もしくは一気に無配になる可能性もあるからです。

そこでおすすめなのが高配当株ETFを活用することです。ETF(上場投資信託)を活用すれば複数の高配当株へ分散投資が可能です。

例えば、米国の高配当株ETFへ投資する銘柄ならVYM(バンガード・米国高配当株式ETF)という銘柄があります。

または日本の高配当株ETFであれば、日経高配当50ETF(1489)が多くのお金を集めています。

VYMであれば400銘柄以上へ投資が可能です。400銘柄が一斉に無配になったり、倒産するようなことは考えにくいですから、個別株よりは安心して保有できます。

上記のような高配当株ETFに加えて、数年程度生活できる現金を保有しておけばより安心して配当金生活が送れるでしょう。

新NISAを使おう

2024年からNISA(少額投資非課税制度)が大幅に拡充されることをご存知でしょうか?

新NISAでは個別株やETFなどが購入可能な成長投資枠があります。この成長投資枠の投資可能額は一人当たり1,200万円です。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 360万円/年 | |

| 240万円/年 | 120万円/年 | |

| 非課税期間 | 無期限 | |

| 最大利用可能額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 開始時期 | 2024年〜(恒久化) | |

| 対象商品 | 株式・ETF・投資信託など | 一部の投資信託・ETF |

この枠内で投資するのであれば、基本的に税金がかからず配当金を受け取ることができます。

つまり、NISAを活用すれば必要な投資資金を下げることができます。

仮に3.75%の配当利回りの商品(税引後3%)を1,200万円分NISAで運用し、残りを通常の口座(特定口座)で保有した場合を考えてみます。

NISA口座:1,200万円 x 3.75%=45万円

特定口座:4,900万円 x 3%=147万円

必要な投資資金:1,200万円 + 4,900万円=6,100万円

NISAをしっかり活用すれば必要な投資資金を300万円も減らすことができます。

生活スタイルを柔軟に変えることが大切!

配当金生活をしたいと周りに言えば、「6,000万円では絶対足りない」、「数億円なければ足りない!」と言われるかもしれません。

増税やインフレ、紛争など不安要素を挙げればいくらでもあります。こう言ったことを気にしていたら配当金生活をいつまで経っても始めることはできません。

そこで重要になるのは生活スタイルを柔軟に変えていく力です。

投資をする過程で質素倹約の生活スタイルを身につけることで、少ないお金でも生活できるようになります。

配当金生活で何か大きな問題が生じたら、移住するなどしてその時に最も最適な環境に身を置くことが重要です。

生活環境を変える、移住する、新しい生活スタイルを試してみる、などしながら配当金生活で降りかかる困難を乗り越えていけばよいのです。

増配で年々楽になる可能性も

配当金は減配のリスクがありますが、基本的には年々増配傾向です。

つまり、一旦配当金生活に突入すると年々受け取る配当金が増えていき、生活が楽になっていく可能性があるのです。

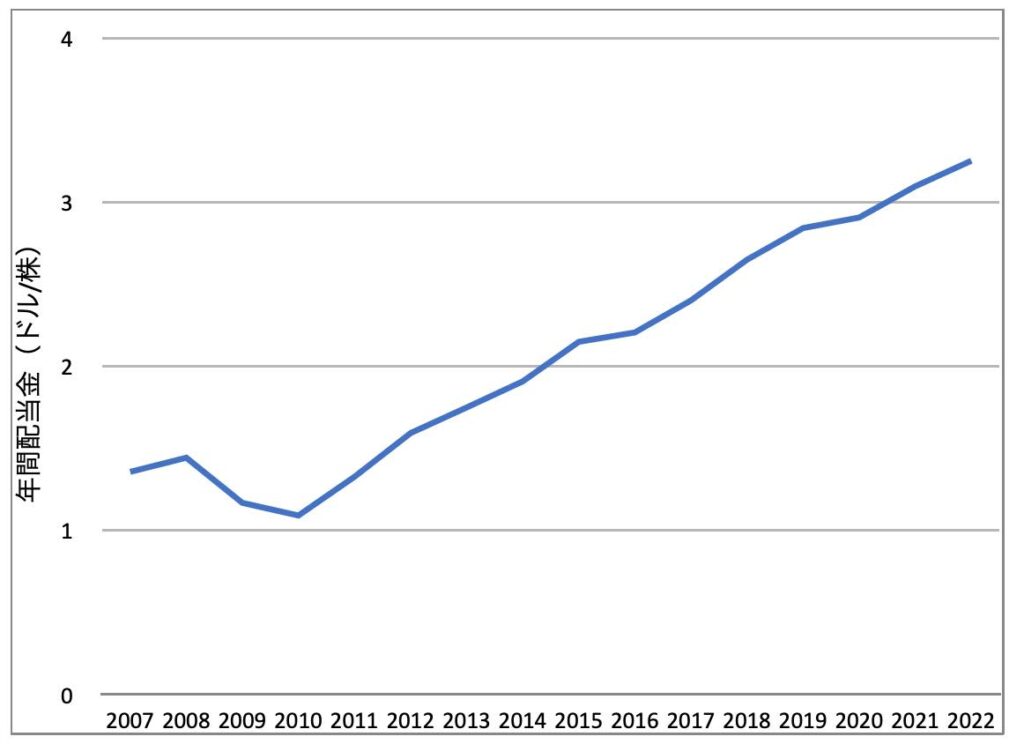

例えば、以下はVYMという米国の高配当株へ投資する銘柄の年間分配金の推移です。なんと12年連続で増配しています。

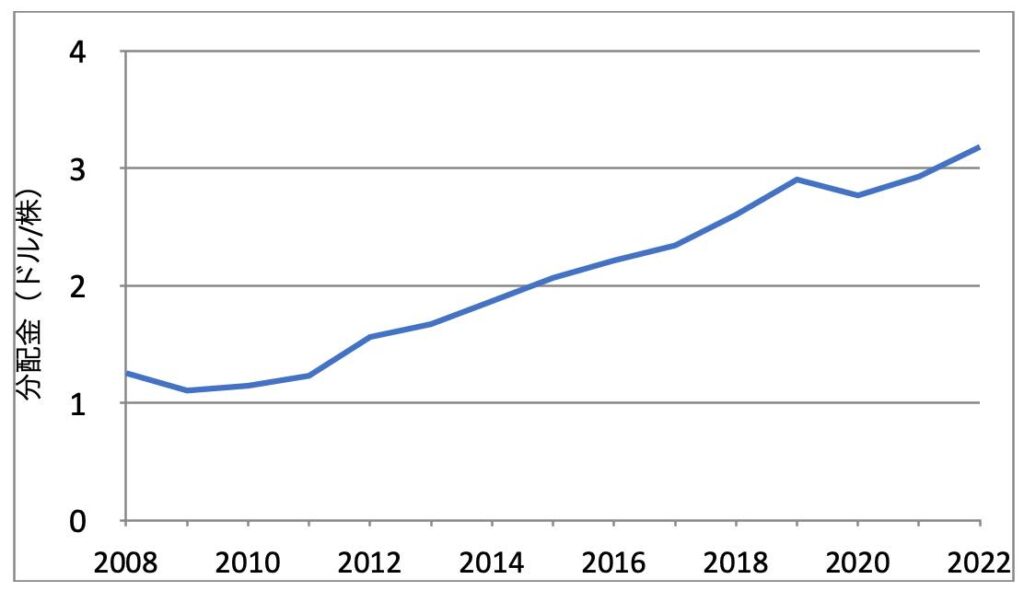

高配当株ETFだけでありません。連続増配ではないものの、米国株へ投資するVTIもどんどん配当金を増やしています。

高配当株ETFだけでありません。連続増配ではないものの、米国株へ投資するVTIもどんどん配当金を増やしています。

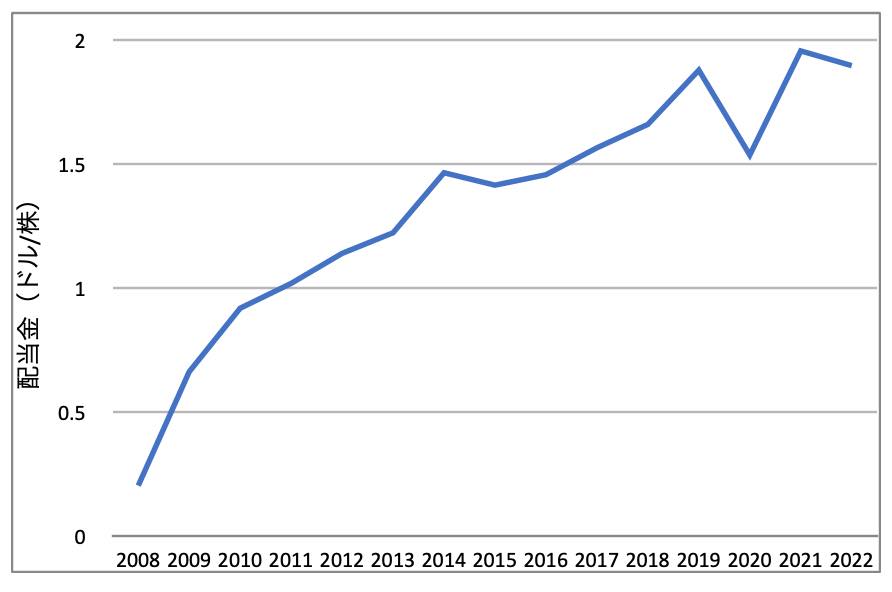

全世界の株式へ投資するVTも同じです。

確かにコロナショックなどで減配した年もありますが、減少幅は小さく、全体の傾向としてはどんどん分配金が増えています。

確かにコロナショックなどで減配した年もありますが、減少幅は小さく、全体の傾向としてはどんどん分配金が増えています。

一旦配当金生活に必要な資金を確保できたのであれば、その後の生活を過度に恐れる必要はないのです。

以上、ご参考になれば幸いです。