インデックス投資における1億円とは?

こんにちは、TOSHI(@dropoutinvestor)です!

1億円の金融資産なんて夢のまた夢だとお考えではないでしょうか?

実は1億円という金融資産は、時間をかけて資産形成に取り組みさえすれば十分到達できる可能性があります。

投資の深い知識は必要ありません。

インデックス投資を活用してコツコツ積立投資を継続すればよいのです。

本記事ではインデックス投資における1億円という金融資産をテーマに解説していきます。

1億円は夢の大台!

1億円と聞くと夢の大台というイメージがあるはずです。

宝くじを当てるとか、スポーツ選手や芸能人のような高収入の方でなければたどり着くことはまず無理、お金持ちの特別な世界だと考えるのが普通です。

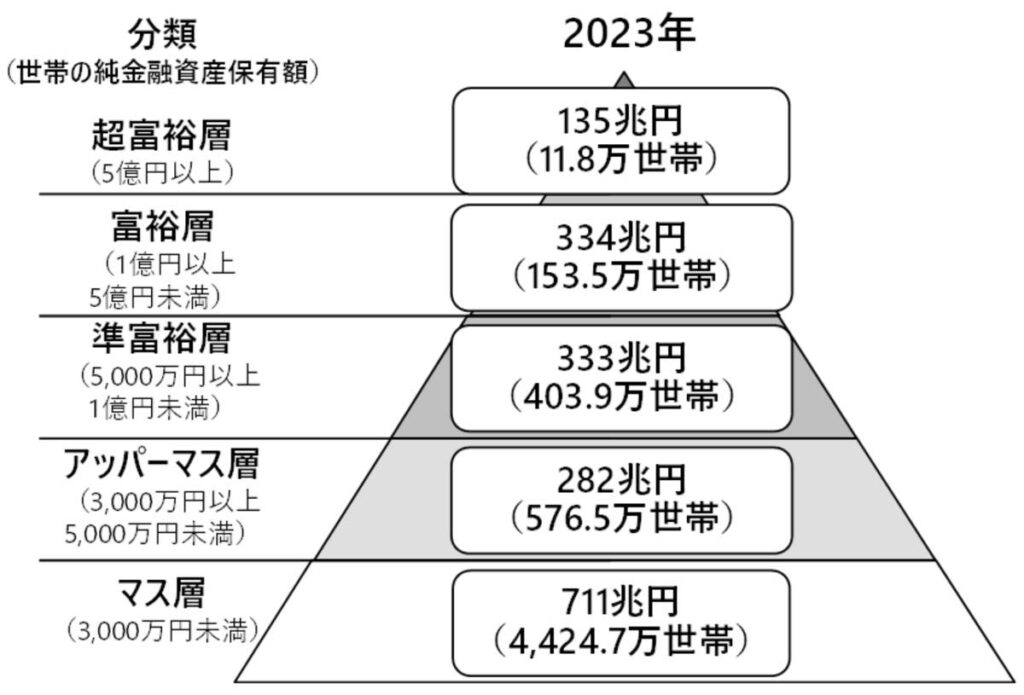

一方で、野村総合研究所が実施している下図の調査によれば、1億円以上の金融資産を保有する世帯は全体の約3%です。

出典:野村総合研究所

100世帯のうち3世帯は1億円以上を保有していると考えれば、それなりの世帯が該当することが分かります。

果たして一般的な会社員でもそのような資産を作ることはできるのでしょうか?

答えはYesです。

ではどうやって実現するのか、最も再現性があるのがインデックス投資を活用することです。

インデックス投資は会社員との相性が抜群!

インデックス投資とは日経平均やニューヨークダウのような指数に連動する投資成果を目指す手法です。

このインデックス投資は以下のような理由から会社員との相性が抜群です。

投資する時期を選ばない

インデックス投資は投資する時期を選ばないのが特徴です。

高配当株投資のように株価が下落した時を狙って投資するような手法ではありません。

長期的に見れば指数は上昇するというスタンスで長期積立投資をするのが一般的です。

具体的には毎月数万円のような形で積立購入していきます。

したがって、会社員のようにある程度お給料が一定な方との相性が抜群です。

難しい投資の知識がいらない

投資と聞くと何か難しく騙されてしまうのではないかと考えがちです。

しかし、インデックス投資であれば、特段高度な知識などは必要ありません。

例えば、全世界の株式へ投資する銘柄に「eMAXIS Slim 全世界株式(オール・カントリー)」という銘柄があります。

この銘柄1つを購入するだけで世界中の株式を保有できますし、銘柄の入れ替えも自動で対応してくれます。

難しい分析や知識は不要ですので、本業が忙しい方でも無理なく継続することができます。

非課税制度が充実

最近は非課税投資制度が充実しています。

NISA(少額投資非課税制度)のつみたて投資枠には、600万円の非課税枠がありますが、まさにインデックスファンドの積立を前提にしたような制度です。

また、iDeCoなどの確定拠出年金制度もインデックス投資を活用しながら老後資金を作る仕組みです。

このように日本でもインデックス投資に取り組む環境が整ってきています。

1億円は目指せるのか?

1億円という金融資産は、長期で資産形成に取り組めば、実現できる可能性が大いにあります。

ここでは必要な投資額をシミュレーションしてみましょう。

投資から得られるリターンは7%/年としました。全世界株式が投資対象であるVT(バンガード・トータル・ワールド・ストックETF)の設定来のリターンが約8%(2025年7月末時点)ですから、十分実現できるレベルであると言えます。

| 必要積立額(月額) | 投資元本 | |

|---|---|---|

| 10年 | 584,619円 | 70,154,215円 |

| 20年 | 197,031円 | 47,287,251円 |

| 30年 | 85,511円 | 30,783,633円 |

| 40年 | 40,461円 | 19,421,074円 |

10年で達成しようと考えると約60万円/月の投資が必要ですから現実的ではありません。

しかし、30年程度の時間をかければ、月の投資額は月10万円を下回ります。その方の収入にもよりますが、このあたりから現実味を帯びてきます。

また、ボーナスなどで投資額を増額できる方であれば、複利の力でどんどん資産を増やしていけます。つまり、もっと短い期間で達成できるはずです。

億り人になった後どうする?

億り人を目指すだけでなく、億り人になった後のこともよく考えておく必要があります。

先にご紹介した通り、億り人は目指せるものの、かなりの年月が必要になります。

社会人になってすぐに投資を始めたとしても、30年ともなれば50代になってしまいます。

もしかしたら、その後の人生はそこまで長くないかもしれません。

また、年齢による体力の衰えなどにより若い頃のように活動的にはなれません。

その結果、お金を貯めるだけ貯めて使わないうちに人生を終えてしまう可能性があります。

1億円もの金融資産が本当に必要なのか、もっと早いうちにお金を使うべきか、よく考えながら資産形成に励むべきでしょう。

あるいは徹底的に資産形成に振り切って、30代などの若いうちに一気に億り人まで駆け抜けるのも一つの手かもしれません。

働き方を変えるのは?

50代にもなればゴールを考え始める年代になっているはずです。

会社内での立ち位置も分かっているだろうし、社会人人生も残り少ないはずです。

思い切って転職する、仕事の量を減らすことも選択肢に入るでしょう。

子育てが終わったタイミング、家族の介護の問題で決断するのもありです。

お金は十分にあるわけですから、必死に会社へしがみつく必要はありません。

このように1億円があれば、新しい働き方を模索することができるのです。

1億円を運用し続けたらどうなるのか?

仮に1億円へ到達しても仕事を続けるのであれば、どんどんお金を使っていった方がよいでしょう。

そうでなければ、お金が増えすぎておそらく使いきることはできないからです。

例えば、1億円を追加投資なしで運用し続けた場合のシミレーション結果を以下に示します。

| 10年 | 20年 | |

|---|---|---|

| 5%/年 | 162,889,463円 | 265,329,771円 |

| 6%/年 | 179,084,770円 | 320,713,547円 |

| 7%/年 | 196,715,136円 | 386,968,446円 |

年利7%の場合、10年後には約2億、20年後には約4億まで資産は増えます。

会社からのお給料を全て使ったとしても資産はこんなにも増えていくのです。

まとめ

本記事ではインデックス投資で1億円を目指すことについて解説しました。

億り人は夢のまた夢のように感じるかもしれませんが、実は時間をかけさえすれば到達可能です。

また、1億円突破後も仕事を続けるのであれば、相当なお金を手にすることができるはずです。

したがって、1億円を目指して行動する中で、出口戦略についても意識していく必要があるでしょう。

以上、ご参考になれば幸いです。