億り人になったら分散投資を意識すべき!

こんにちは、TOSHI(@dropoutinvestor)です!

皆さんは1億円を運用していると聞いたらどう感じるでしょうか?

きっと「自分もそれくらいの資産を運用してみたいな」と羨ましく思うのではないでしょうか。

1億円は一つの区切りとなる節目の金額だと言えます。そんな1億円もの資産を築いたのなら、意識したいことがあります。

それが分散投資です。

本記事では1億円を運用する際の分散投資について考えていきたいと思います。

1億円は誰しもが憧れる大台!

1億円の資産は誰しもが憧れる大金です。

庶民からすれば、社長やスポーツ選手のような成功者になる、あるいは宝くじでも当たらない限り無理だと考えるのではないでしょうか。

実際に私自身も投資を始める前はそのように考えていました。

そんな一億円以上の金融資産を保有することは、当然ながら高いハードルです。

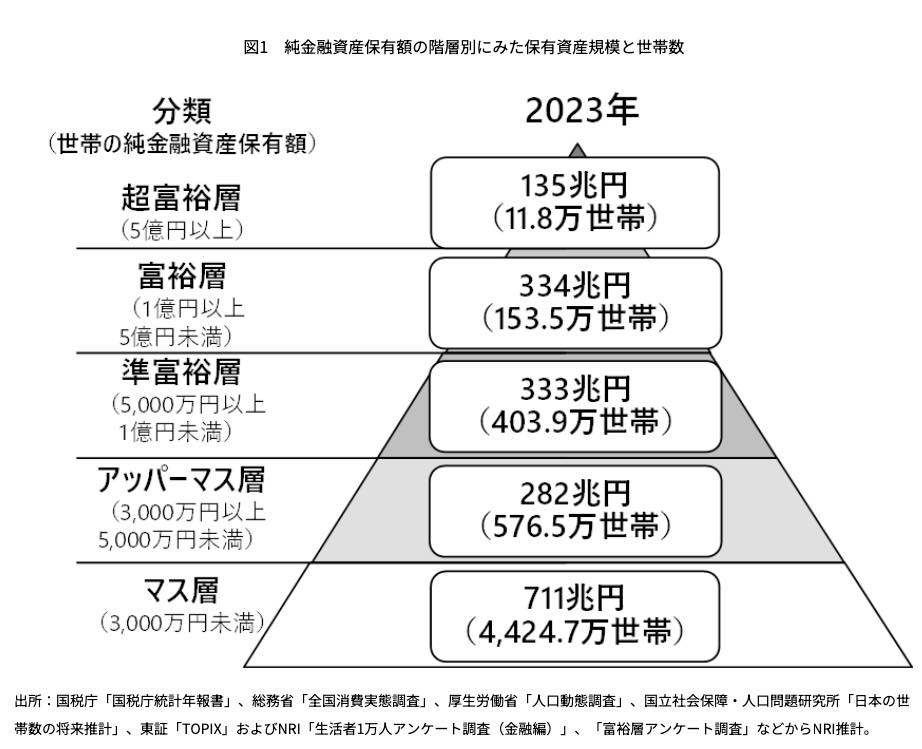

野村総研が実施している金融資産保有額の調査結果を下図に示します。

出典:野村総合研究所

こちらの調査結果によれば、大多数の世帯は資産3,000万円未満のマス層に該当することがわかります。

一方で、資産1億円以上の富裕層や超富裕層の世帯はたった2%程度しかいません。

夢の一億円を運用する際に考えたいこと!

それではそんな夢の1億円を保有したらどのように投資すればよいのでしょうか?

1億円の運用資金があるのであれば、以下のようなことを頭に入れておく必要があります。

- 資産を減らさないことを意識する

- リスクとの付き合い方を考える

- お金を使うことを意識する

資産を減らさないことに意識を向ける

1億円もの大金があるのなら、資産を減らさないことに意識を向けるべきです。

資産形成期はリスクをとって株式中心に運用されてきた方がほとんどでしょう。

特に推奨されているのが、S&P500や全世界株に連動する投資信託などを購入するインデックス投資です。

中には株式と現金のみのシンプルなポートフォリオにされている方も多いはずです。

しかし、株式は値動きが激しいアセットです。

もし大暴落に遭遇したら大きく資産を減らすことになります。

多くの方にとっては1億円の資産は今後生活していく上で十分な額になるはずです。

これ以上無理に増やす必要はありませんから、守りも意識し始めることが大事なのです。

リスクとの付き合い方

リスクとの付き合い方も検討すべきです。

先ほどは資産を減らさないように守りの資産を投資対象に含める必要性について解説しました。

一方で、ある程度の資産を保有しているので、思い切ったリスクを取れるのも資産1億円の魅力です。

仮に、資産1億円のうち100万円を失っても、残り9,900万円も残っています。

そこで少額はリスクをとって運用し、残りの大多数は堅実に運用する戦略を取ることができます。

これにより大きく資産を増やせる可能性があります。

例えば、暗号資産などが投資先の候補になるでしょう。

他にもレバレッジ型の商品なども該当するかもしれません。

投資初心者には絶対勧めませんが、1億円もの大金をお持ちなのであれば、一部をそのような商品に配分すれば、劇的に資産を増やせる可能性があります。

このようにリスクとうまく付き合うことが、1億円の資産運用の鍵を握るのです。

お金を使うことを意識する

資産が1億円もあるのならば、使うことを意識した運用も考えるべきです。

1億円を何も運用せずに月30万円使っていくと仮定します。

この場合、収入なしでどれくらい生活することができるでしょうか。

答えはなんと27年です。

現行の年金制度であれば、65歳から年金を受け取ることができます。

しかも、実際には1億円を運用しながら取り崩すことになりますから、資産はもっと長持ちするはずです。

つまり、ある程度使っていかないとお金を使いきれないのです。

どんな資産クラスへ投資すべきか?

それではどんな投資先を加えていけばよいのでしょうか?

過去の傾向からは、株式こそが長期的に資産を大きく増やす可能性が高いアセットクラスです。

一方で、株価の変動は大きく、リーマンショックやコロナショックのような事態になれば、一時的に資産が半分程度になることを想定しなければいけません。

そこで以下のような投資対象へ分散投資していくのが良いでしょう。

資産を減らさないことを意識した投資先

債券

資産を減らさないことを考えた場合、候補になるのが債券への投資です。

債券は一般的に株式と比較して価格変動が小さいのが特徴です。

また、数%の利子を安定的に受け取ることができます。

1億円もの資産があれば、3%の債券へ投資したとしても年間300万円になります。

生活費が少ない方であれば、この利子所得だけでもある程度生活できてしまいます。

手堅く運用されたい方は、投資先として検討したいアセットになるでしょう。

ゴールド

昨今のインフレの状況を考えれば、投資先に含めたいのがゴールドです。

コロナショックの影響で各国がお金を大量に流通させたことにより、近年は通貨の価値が落ちています。

日本でも物の値段が上がるインフレの進行を肌で感じている方が多いでしょう。

そのような背景もあり、今はゴールドの価格が右肩上がりで上昇しています。

世界的な経済状況を考えれば、この傾向は今後も続くでしょう。

また、ゴールドは暴落時に威力を発揮し、株式とは違った動きをするのも魅力です。

ゴールドを投資対象に含めれば、株価の暴落時に資産の減少幅を抑えることができます。

リスクを取って含めるべき投資先

暗号資産

1億円の資産を保有していれば、リスクを取れるのも魅力です。

そこで投資先の1つとして検討したいのが暗号資産です。

ビットコインやイーサリアムなどのメジャーなものが良いでしょう。

先にご紹介した通り、各国がお金を大量に流通させています。

一方で、ビットコインは発行量に上限が設定されています。

将来的にドルや円などの通貨がどうなるかなんて誰にも分かりません。

そこで、少額をこういったアセットに投資しておくのです。

そうすれば、仮に不測の事態が起こったとしても、一定の資産を残すことができるでしょう。

レバレッジ型の商品

資産形成期に絶対お勧めしないものに、レバレッジ型ETF(上場投資信託)があります。

例えば、S&P500指数の2倍や3倍の変動に連動するような商品です。

著者は今までこのような商品への投資は否定的でした。

なぜなら、大きく損をする可能性があるため、投資の上級者しか使いこなせないからです。

しかし、一億円もの資産があれば検討の余地があります。

リスクが高い分、うまくいけば利益を大きく得られる可能性があります。少額をこのような銘柄で運用して、大きな利益を取りに行くのです。

銘柄選定は必須ですが、比較的右肩上がりで上昇している指数に連動する商品であれば、検討の余地があるはずです。

使うことを意識した投資先

高配当株/高配当株ETFなど

使うことを意識した場合は、高配当株や高配当株ETFを保有するのもありでしょう。

これらの銘柄から受け取った配当金や分配金は必ず使うというルールを作るのです。

旅行資金や趣味へ、あるいは家族へのプレゼントに使うなど決めてしまうのです。

特に高配当株ETFは長年増配している銘柄もありますし、株価上昇を見込めるものもあります。

こういった銘柄なら、資産額が緩やかに上昇しながら、配当を受け取り続けることができます。

受け取った配当は日々の生活の満足度を高めることに使っていくのです。

著者が考えるアセットアロケーション

上記を踏まえた上で、著者が考えるアセットアロケーションは以下の通りです。

- 株式(うち半分は高配当株):75%

- 債券(現金含む):15%

- ゴールド:5%

- 暗号資産:5%

著者は30代とまだ若いため、暴落により株式が暴落しても、長期保有で回復を待つ期間があります。

そこで、株式の割合をかなり高く設定しています。

一方で、株式の半分は高配当株への投資を想定しているので、3,500~4,000万円は高配当株になります。

仮に3%程度の配当利回りでも月10万円が狙えます。仕事からのお給料に加えて、月10万円もの配当があれば生活はかなり楽になります。

また、株式以外のアセットである債券やゴールドなどへも25%投資します。

そして年齢が上がるにつれて、債券やゴールドの割合を少しずつ増やしていくことを検討するのです。

まとめ

本記事では1億円を運用する際の分散投資について深掘りしました。

1億円もの資産があるのであれば、分散投資を意識した運用をすべきです。

資産としてはすでに十分ですから、債券やゴールドなど守りの資産への投資を検討して、暴落時の下落幅を抑えるのがよいでしょう。

一方で、リスクを取った運用ができるのも魅力です。

ビットコインのような暗号資産を少額保有しておくのも、何が起こるか分からない将来へのリスクヘッジになるかもしれません。

このように様々なアセットへの投資を検討していくのが資産1億円以上の富裕層の世界です。

以上、ご参考になれば幸いです。