セミリタイアしても老後は怖くない!年金の繰り下げ受給を活用しよう!

年金の繰下げ受給の制度についてご存知でしょうか?

若いうちにセミリタイアすると厚生年金に加入している期間が短くなります。将来受け取る年金は、会社勤めを継続した人と比べてかなり少なくなります。

セミリタイアしてなんとか年金受給まで働かずに凌いだが、年金だけでは老後の生活ができないという自体になりかねません。

本記事では年金の受給額をアップさせることができる「年金の繰下げ受給」についてご紹介します。

年金の繰下げ受給を活用すれば老後は怖くない!

年金の繰下げ受給は、本来の受給開始年齢である65歳よりも遅くに年金の受給を開始するものです。

多くの方は、「そんなの嫌だ!」、「絶対損する!」と思うかもしれません。しかし、繰下げ受給を選択することには大きなメリットがあります。

それは「受給金額を増やすことができる」ことです。

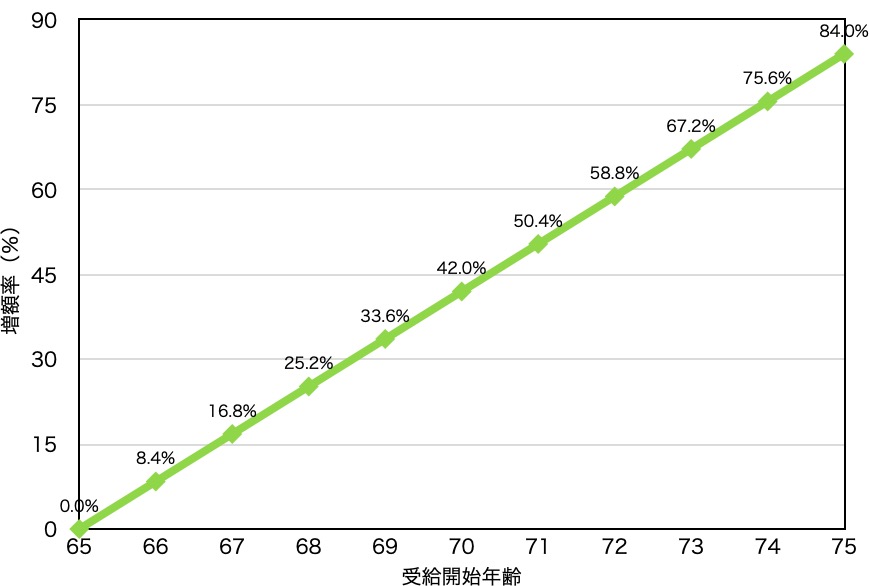

具体的には1ヶ月遅らせるごとに、年金支給額を0.7%ずつ増額させることができます。近々75歳まで繰下げ受給ができるように年金の仕組みが変わります。

結果として、下図のように最大で84%も年金を増やすことができます。

毎月の受給額をどの程度まで増やすことができるのか?

それでは、繰下げ受給を選択した場合、どの程度の年金を受け取ることができるのでしょうか?

令和3年における国民年金(老齢基礎年金)の支給額は下記の通りです。

- 65,075円/月

会社員などで厚生年金に入ったことがない人で、滞納なく40年間(20歳から60歳まで)納めた場合の受給額です。この受給額だけでは生活することはできません。

下表に繰下げ受給をした場合の年金支給額を示します。

| 支給開始年齢 | 年金支給額(円/月) |

|---|---|

| 65 | 65,075 |

| 66 | 70,541 |

| 67 | 76,008 |

| 68 | 81,474 |

| 69 | 86,940 |

| 70 | 92,407 |

| 71 | 97,873 |

| 72 | 103,339 |

| 73 | 108,805 |

| 74 | 114,272 |

| 75 | 119,738 |

75歳まで繰り下げると、受給額を約12万円/月まで増やすことができます。

もちろん十分ではない金額かもしれませんが、増額なしの65,070円/月と比べれば雲泥の差です。

厚生年金も増額の対象になる!

また、会社員の方は厚生年金に加入していますが、厚生年金も増額の対象です。

厚生年金保険料は国民年金保険料も高いため、当然ながら年金支給額も高くなります。厚生年金の平均受給月額は、令和元年度末時点で約14万6,000円程度です。

途中で会社をやめてセミリタイアした場合、年金受給額は低くなります。保守的に月10万円でシミュレーションしてみましょう。

| 支給開始年齢 | 年金支給額(円/月) |

|---|---|

| 65 | 100,000 |

| 66 | 108,400 |

| 67 | 116,800 |

| 68 | 125,200 |

| 69 | 133,600 |

| 70 | 142,000 |

| 71 | 150,400 |

| 72 | 158,800 |

| 73 | 167,200 |

| 74 | 175,600 |

| 75 | 184,000 |

75歳までの繰下げ受給で、184,000円/月まで受給額を増やすことができます。これなら、年金だけで生活することもなんとかできるでしょう。

繰下げ受給している間はiDeCoを活用すべき!

年金の繰下げをしている間、つまり65歳以降はできる限り個人型確定拠出年金(iDeCo)で貯めた資金を使うのがよいと考えます。

iDeCoのメリットやデメリットについては、下記記事でご紹介しました。

iDeCoは自分年金のようなもので、掛け金や商品も自分で決めます。運用した結果によってもらえる年金額も変わります。

一方で、国が運用する国民年金は「死ぬまでもらい続けることができます」。長生きリスクに備えるなら、国が保証する国民年金の受給額を増やしておいたほうがよいのです。

iDeCoの積立額は少額で構わない

例えば、iDeCoで1.5万円/月を30歳〜60歳まで30年間積み立てた場合を考えてみましょう。

株式のリターンを5%と仮定すれば、なんと1,200万円以上の資産を作ることができます。

老後生活の初期にはiDeCoので貯めたお金で生活し、国民年金の受給をできるだけ遅らせるのがよいでしょう。受給開始時期が遅れれば遅れるほど、受け取る年金は増えていきます。人生100年時代の長生きリスクへ備えられます。

年金制度が変更になる可能性あり!

最後に注意点について確認しておきます。それはずばり、年金制度が変わることです。

みなさんもご存知の通り、年金の支給開始年齢は60歳から65歳へと引き上げられました。今後も少子高齢化は進行しますし、平均寿命も伸びていくことが予想されます。年金の支給開始時期が更に遅くなることはほぼ確実です。

特に20代や30代の若い世代は、70歳の受給開始も意識する必要があるかもしれません。少なくとも近い将来に67〜68歳へ変更されるでしょう。

そうなるとやはり自分年金であるiDeCoで老後資金をある程度準備しておいたほうがよさそうです。そうでなければ、70歳までいやいや働き続ける必要が出てくるかもしれません。

繰下げ受給をすると損してしまう?

「繰下げ受給をしたけど早く死んだら損をするじゃないか」という意見もあります。

確かに、例えば75歳まで繰下げ受給した場合、90歳くらいまで生きないと損をすると言われています。しかも年金が増えることで社会保険料も上がってしまいます。

しかし、このような考え方は本末転倒です。なぜなら、大事なことは老後にお金に困らない状況を作ることだからです。

いつ死ぬかなんて予測できませんし、一番得をするタイミングで死ぬことなんてできません。もしかしたら100歳まで生きる可能性だってあります。そうなった時にお金がなくて自分の子供や周りの方に迷惑をかけてしまっては大変です。

国の公的年金は国が保証してくれて、しかも死ぬまで支給され続けます。つまり、最後に頼れるのは年金です。私のお勧めはできるだけ繰下げして年金額を上げておくことです。

仮に早く死んでしまった場合も、「お金に困らない状況で一生を終えられた」と考えることができます。

まとめ

いかがでしたでしょうか。

年金の繰下げ受給を活用すると、年金額をかなりアップさせることができます。将来受け取る年金が少ない自営業の方や早期リタイアを目指している方は、ぜひ知っておきたい制度です。

また、繰下げ受給のために、iDeCoである程度の老後資金を作っておくことが重要です。過度に老後の心配をしてお金を使わないのはダメですが、時間を味方につければたった月1〜2万円の積立で1,000万円以上の老後資金の準備が可能です。

以上、ご参考になれば幸いです。