【米国ETF投資】VTへの投資だけでセミリタイアは可能なのか?

全世界の株式に投資するVT(バンガード・トータル・ワールドストックETF)だけでセミリタイアは可能でしょうか?

高校中退投資家Toshiは、VTという商品への投資を通じて老後資金の準備を進めてきました。VTは全世界の株式をこの商品1つで保有できるため、非常に人気の高い商品です。

しかし、VTだけを購入し続けてセミリタイアを達成できるでしょうか?

本記事では、VTへ1,000万円以上を投資している高校中退投資家Toshiが、VTへの投資とセミリタイアの相性について解説します。VTへの投資でセミリタイアを達成するのは、「できないこともないけど普通の人は難しい」でしょう。

高校中退投資家Toshiの実績

- 投資歴約5年のサラリーマン投資家

- VTの保有額は1,000万円以上

- 年間配当金は約40万円

VTへの投資でセミリタイアは達成できるのか?

結論として、VT(バンガード・トータル・ワールドストックETF)への投資のみでセミリタイアを達成するのは難しいと言わざるを得ません。

まずは、VTがどんな特徴の商品なのか確認していきましょう。

VTは手間いらずな商品!

VTは全世界40カ国以上、約8,900銘柄へ投資する商品です。

つまり、これ一本で世界中の様々な企業へ投資することができます。

加えて、時価総額に応じて、四半期ごとに保有銘柄をリバランスしてくれます。現在はアメリカ経済が強いので、アメリカへの投資が50%以上を占めます。しかし、今後この状況が変わるようであれば、投資割合も自動で変更してくれます。

このようにリバランスをしてくれているにも関わらず、商品の運用にかかる信託報酬はたった0.08%/年と激安です。100万円を投資した場合に支払う手数料は、年間たった800円です。

VTのリターンはそこそこよい!

下図に設定から2021年3月末までの株価推移を示します。

過去の株価上昇は5%/年以上とそこそこあります。仮に5%のリターンで運用し続けられたとすると、株価は15年で2倍になります。

出典: Yahoo finance

出典: Yahoo finance

もちろん、ここ10年は米国のみに投資したほうがより大きなリターンを得ることができました。しかし、今後もこの傾向が続くとは限りません。

その点を考えれば、手間いらずのVTで手堅く年率5%以上を得ることは、決して悪い選択肢ではないでしょう。

VTは増配率もそれなりにある!

年率5%のリターンは株価の上昇のみで配当抜きの結果です。VTは配当の増配もそれなりに期待できる商品です。

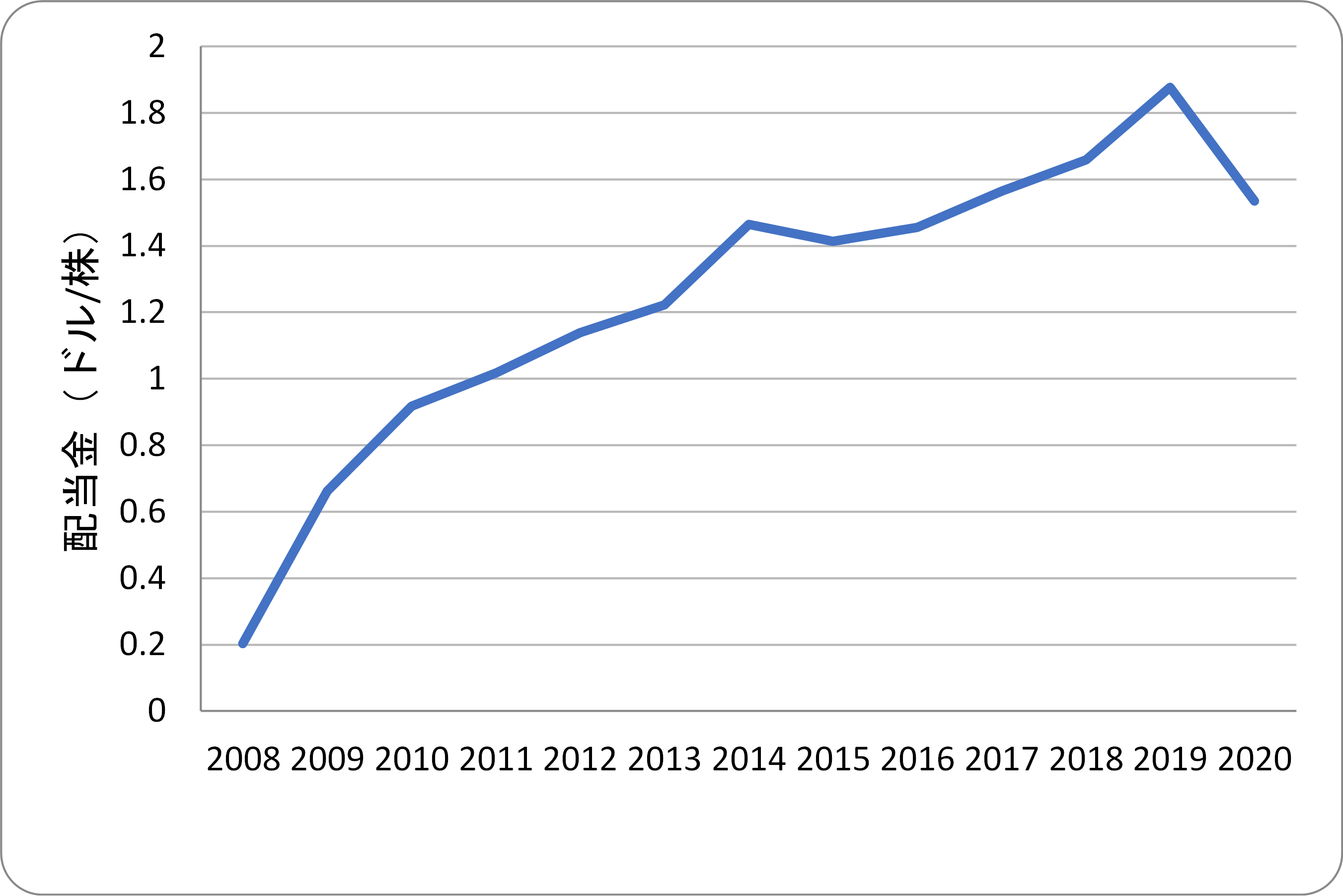

下図に2008年から2020年までの年間配当金の推移を示します。

年4回配当を出すようになった2013年以降の平均増配率は3%/年を超えています。2020年は大きく減配してしまいましたが、その結果を含めても3%/年を超えているのです。

長期で保有することで、配当もどんどん増えることが期待できるでしょう。

VTへの投資だけでセミリタイアするのは難しい!

そんなに優れたVTなのに、なぜセミリタイアとの相性が悪いのでしょうか?

実際に投資をしている高校中退投資家Toshiの視点から、セミリタイアが難しい理由を解説していきます。

VTへの投資でセミリタイアが難しい理由

- 配当利回りが低い

- 取り崩しが難しい

- 為替の影響

- 二重課税の問題

配当利回りが低い

「配当金生活」という言葉を聞いたことはあるでしょうか?

セミリタイア達成の1つの基準に配当金があります。株式の配当金である程度の生活費を賄うことができれば、セミリタイアを達成した状態と言えるからです。

では、VTで配当金生活を送るにはどの程度の投資額が必要なのでしょうか?

VTの配当利回りは2021年3月現在で約1.5%です。配当利回りが1.5%で、VTへ1億円投資した場合の配当金は下記の通りです。

- 配当金(税引前):150万円

- 配当金(税引後):約108万円

米国株は米国の税金10%が源泉徴収された後に、日本の税金20.315%を支払う必要があります。したがって、実際に受け取ることができる配当金は約71.7%まで下がります。

結果として、仮に1億円投資したとしても、約9万円/月しか配当を受け取ることができません。これでは、独身だとしても配当金生活は厳しいでしょう。

よほどの資産がない限り、VTの配当金をベースに生活することは難しいのです。

取り崩しが難しい

配当金のみでの生活がだめなら、VTを取り崩しながら生活する手もあります。投資の世界には「4%ルール」という有名なルールがあります。

このルールは、リタイア時の投資資産の4%を毎年取り崩しても、30年後に資産がなくならなかったという研究結果がベースになっています。

実際に、過去のVTの株価上昇は5%/年以上ありますから、毎年4%を取り崩しても理論上は元本が増えていく計算です。

しかし、VTを取り崩していくのは精神的に厳しいものがあります。

- 年始に一括で4%分を取り崩せばよいのか?

- あるいは月ごとに取り崩していくのか?

- 不景気で株価が安くなっているときに取り崩して良いのか?

このように不安になって、取り崩すことに躊躇してしまう方も多いでしょう。売却すれば株数は確実に減って行くわけですから、心理的なハードルが高いのも事実です。

為替の影響

セミリタイアが難しいもう1つの理由に、「為替の影響」があります。

配当金をもらうにしろ、株を売却するにしろ、円ではなく米ドルで受け取る必要があります。

円安のときはよいのですが、円高のときは極端に受け取る日本円が少なくなる可能性があります。過去を振り返ってみると、為替は80円/ドル~125円/ドル程度とかなり大きな開きがあります。

1万ドル受け取った場合

- 80円/ドル→80万円

- 125円/ドル→125万円

上記のように、同じ1万ドルでも、日本円に交換すると45万円も受け取る配当金に差が出てしまいます。

二重課税の問題

VTは米国籍のETFですから、米国の税金10%を支払う必要がります。

「外国税額控除」という制度があり、所得に応じてこの10%の一部、または全てを取り返すことができます。

しかし、セミリタイアすると所得がほとんどなくなりますので、米国に支払った10%の税金はほぼ取り返せません。つまり、日本株と比較して税金面で非常に不利になります。

また、今後米国の税金が上がる可能性もあります。そうなれば、更に受け取る日本円は減ってしまいます。

それでもVTは老後資金の準備には優れた商品!

VTはセミリタイアとの相性は良くありませんが、老後資金の準備のための商品としては優れています。

年率5%の株価上昇に加えて、配当もある程度期待できます。時価総額に応じて投資対象を自動調整してくれるわけですから手間いらずです。安心して老後まで保有できる商品でしょう。

現に私は過去4年間にわたってVTをひたすら購入してきました。その結果、このまま放置すれば老後資金はバッチリな状況まで到達しています。

まとめ

いかがでしたでしょうか。

VTのみへの投資でセミリタイアを達成するのは、ハードルが高いことをご理解いただけたのではないでしょうか。

もちろん、数億円投資する余裕があれば、VTへの投資のみでフルリタイアやセミリタイア生活を送れるかもしれません。しかし、一般的な方はそこまでの投資資金を準備するのは難しいでしょう。

ただし、VTは老後資金の準備には持ってこいの商品です。手間いらずな商品ですし、増配や株価の伸びも悪くありません。ぜひポートフォリオの1つに検討してみてはいかがでしょうか。

以上、ご参考になれば幸いです。