1億円のポートフォリオはこれだ!~2022年編~

こんにちは、高校中退投資家Toshiです!

もし宝くじで1億円当選したらどういうポートフォリオを組みますか?

2021年に「1億円のポートフォリオ」をテーマにした記事を書きました。

上記記事から約1年が経過したわけですが、その間に投資やセミリタイアについて様々な勉強をしてきました。その結果、今ならこういう方針/ポートフォリオにしたいという変化も出てきました。

そこで本記事では2022年時点で最適だと考える1億円のポートフォリオについてご紹介します。

1億円あったらどういうポートフォリオを組むのか?

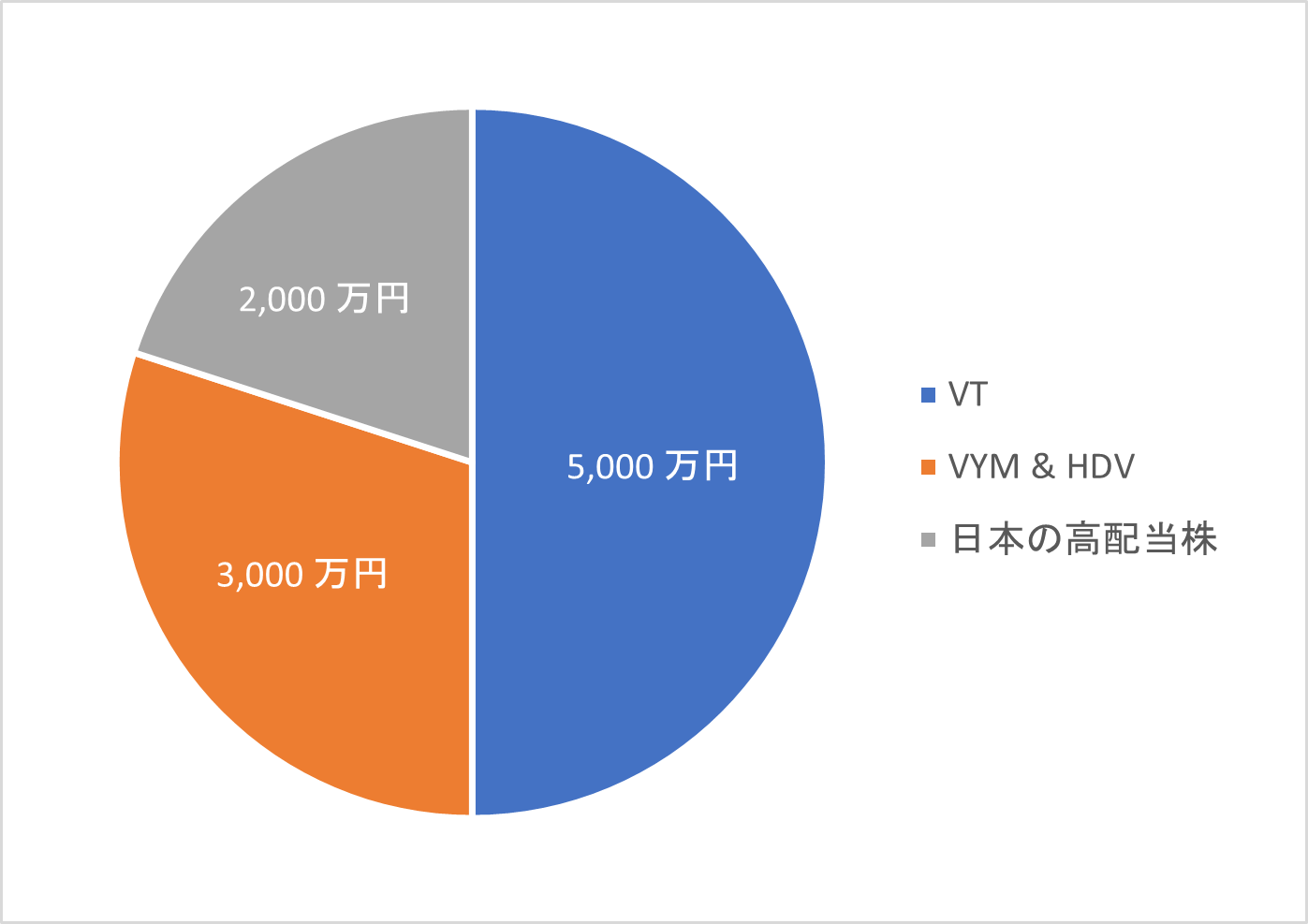

2021年にご紹介したポートフォリオは以下の通りです。

全世界の株式へ投資するVTへ5,000万円を投資します。残りを日米の高配当株へ投資することで生活費を確保する方針でした。このポートフォリオなら、資産の取り崩しなしでも月の生活費として19万円程度を狙えました。

全世界の株式へ投資するVTへ5,000万円を投資します。残りを日米の高配当株へ投資することで生活費を確保する方針でした。このポートフォリオなら、資産の取り崩しなしでも月の生活費として19万円程度を狙えました。

しかし、この1年で経済を取り巻く状況が変わってきました。

- コロナショックは未だ収束しておらず経済の先行きは不透明。

- 岸田政権に代わり金融所得への増税が議論されている。

日本の財政状況はますます悪化しています。そうなると、将来的に以下のような増税も懸念されます。

- 金融所得の増税

- 個人に対する資産課税

配当金や譲渡益は現在約20%の税率ですが、これが25%や30%へと増税される可能性があります。

また、例えば1億円の資産を持っているだけで毎年X%を課税するといった資産課税についても富裕層を中心に検討されていくでしょう。

おすすめの1億円のポートフォリオ

そんな厳しい投資環境にあるわけですが、どのように一億円を投資すればよいのでしょうか?

そんな厳しい投資環境にあるわけですが、どのように一億円を投資すればよいのでしょうか?

高校中退投資家Toshiが考える1億円のポートフォリオは以下の通りです。

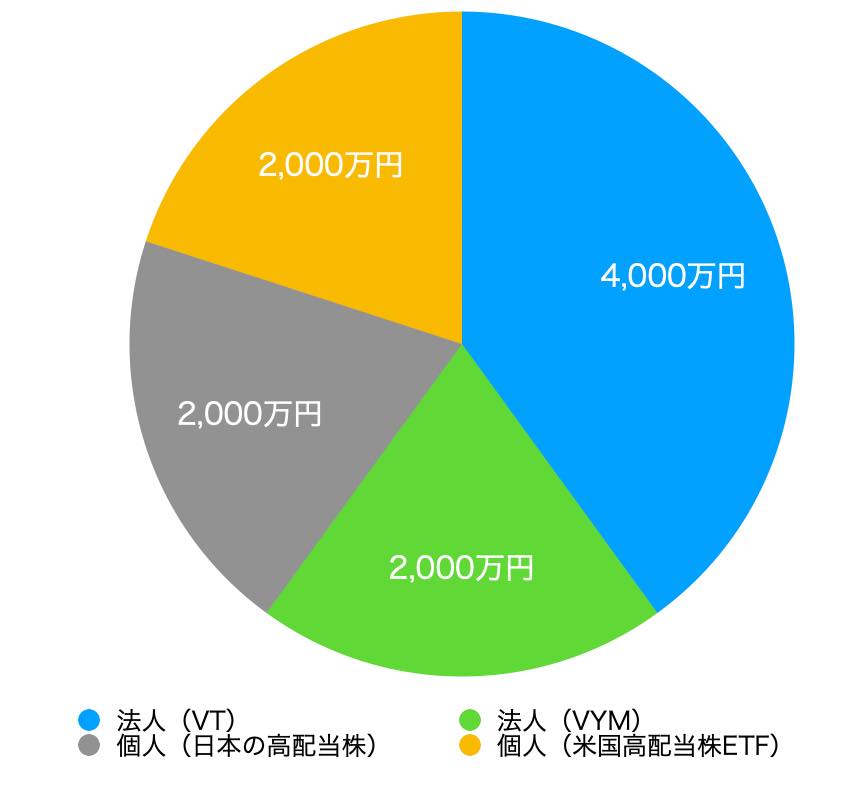

資産管理会社(法人)を設立して、全世界の株式へ投資するVTを4,000万円、米国の高配当株へ投資するVYMを2,000万円保有します。

資産管理会社(法人)を設立して、全世界の株式へ投資するVTを4,000万円、米国の高配当株へ投資するVYMを2,000万円保有します。

残りの4,000万円は個人で日米の高配当株を2,000万円ずつ購入するポートフォリオです。

法人からは給与の形で月6万円程度の給与支払いを想定します。また、個人の方は税引き後3%の利回りを確保する想定で、月10万円が手に入る計算です。

したがって、この戦略で投資すれば月16万円程度を毎月の生活費として確保することができます。

以下ではなぜこのようなポートフォリオを組むのかそのポイントについて解説していきます。

1億円のポートフォリオのポイント

- 資産管理会社を活用して米国株の税率を下げる

- 法人を活用して給料所得控除を活用/社会保険料の負担

- 個人と法人へ分散して増税へ備える

- 個人の税制優遇をしっかり使う

① 資産管理会社を活用して米国株の税率を下げる

2021年にご紹介したポートフォリオでは、個人ですべての株式を保有するものでした。

しかし、大きな問題として米国株の二重課税があります。日本株の配当金にかかる税金は20.315%ですが、米国株の場合は先に米国の10%の税金が源泉徴収された後に日本の税金が課されます。結果として、米国株の手取りは約72%まで下がってしまうのです。

金融所得に対して増税された場合は更に手取りが減ってしまいますから、個人で米国株を大量に保有することは税金面ではあまり得策ではないのです。そこで法人、つまり資産管理会社を設立して米国株を保有するのです。

法人で株式を保有している場合、配当金は法人の売上になります。後述する役員給与や社会保険料の支払いなどを経費にできますので、差し引きで利益が出ていないのであれば、法人税をほとんど払う必要がなくなります。

経費をうまく活用すれば実質的に税率を下げることができます。

② 法人を活用して給料や社会保険料を負担

法人を保有することで役員給与を支払うことができます。

受け取る側のメリットは給与所得控除の55万円を活用できることです。また、所得税には48万円の基礎控除があります。したがって、合計で約100万円ほどまでは所得税を支払う必要はありません。

また、以下記事でもご紹介した通り、法人を運営することで厚生年金や健康保険に加入することができます。

社会保険料の支払いは法人と個人で折半しますが、法人の支払い分は経費として扱うことが可能です。

特に毎月6万円程度までの給与支払いであれば、サービスが手厚い厚生年金や健康保険に最安で加入することができます。このように社会保険の面でも法人を持つことには大きなメリットがあるのです。

③ 個人と法人へ分散して増税に備える

個人のみで投資するデメリットは金融所得の増税に弱いことです。

岸田政権に変わってから投資にかかる税金を一律30%へ増税することが検討されているようです。

また、日本の財政の悪化により、金融資産を一定以上保有するだけで税金を課すような「資産課税」が検討される可能性だってありえます。つまり、個人のみで金融資産を保有しておくことはかなりのリスクになりえるのです。

法人を保有していれば、個人資産に対して増税になった際も法人をうまく活用して乗り切ることができるでしょう。

法人と個人へ資産を分配しておくことで、より安心で安定した運用をすることが可能になります。

④ 個人で投資するメリットを使い倒す

上述の通り、法人で資産を保有することには様々なメリットがあります。一方で、個人でも4,000万円分の金融資産を保有する提案としました。

以下ではその理由についてご説明します。

個人で投資をするメリット

- 個人で使える税制メリット(配当控除、NISA、iDeCoなど)がある

- 少額であれば資産課税/増税のダメージが少ない

- いざという時にすぐに現金化できる

個人で使える税制メリットがある

日本株から受け取る配当金は確定申告することで配当控除を利用することができます。

詳しくは割愛しますが、所得が少なければ配当控除を活用することで税率をかなり低く抑えることができます。これにより、税引後3%以上の配当利回りを実現することも容易になります。

加えて個人ならNISA(少額非課税投資制度)という制度も活用できます。米国高配当株はこのNISAを活用することで、配当金の手取りを90%(米国の10%の税金だけ)に高めることが可能です。

このように個人には資産形成に有利な制度がいくつも用意されています。これらの制度を最大限活用することで、資産運用を有利に行うことが可能になります。

少額であれば資産課税/増税のダメージが少ない

金融資産に対する将来的な増税は避けられないでしょう。そんな時にまず始めにターゲットにされるのが高所得者や富裕層です。

低所得者層はそもそも資産を持っていないわけですから、そう簡単に増税にできません。そう考えたとき、お金をたくさん持っている富裕層や高所得者がまず標的にされます。

そこで、今回ご紹介したポートフォリオでは個人で投資する金額は4,000万円程度に抑えました。

老後に2,000万円必要だと言っているのですから、数千万円の金融資産しか持っていない人に対して増税すれば世論からの批判は大きなものになるでしょう。

野村総研の分類によれば、資産5,000万円以上を準富裕層、1億円以上を富裕層、3億円以上を超富裕層と定義しており、国民の多くは資産5,000万円以下の層です。

したがって、まず狙われるのは富裕層や超富裕層であり、その後準富裕層へと拡大されていく可能性が高いです。資産5,000万円程度であれば、増税からのダメージもそこまで大きくないはずです。

このように個人では小金持ち程度に資産を保有して、残りの資産は法人に移してしまうのが将来の増税を生き抜く一つの策になります。

いざという時にすぐに現金化できる

個人で資産を保有していれば、すぐに現金化することができます。

当然ながら法人で保有している資産と個人で保有している資産をごっちゃにすることはできません。したがって、法人でほぼすべての資金を保有していると、どうしても現金が必要な時に困ってしまいます。

私はセミリタイアの最低必要資産を4,000万円程度であると考えています。

したがって、個人でもこの程度の資産を保有しておけば、何かあった時も安心できると考えているのです。

安定的に運用できるポートフォリオ!

今回ご紹介したように個人と法人で資産を分散すれば、長期的に安定した資産運用をできると確信しています。

法人で保有するVTとVYMは、過去の結果から株価の値上りや増配が狙える商品です。そのまま保有し続ければ、法人が受け取る配当金や資産は年々増加していくでしょう。

一方で、個人で保有する米国高配当株ETF(SPYDやHDV)や日本の高配当株はVYMやVTと比べて高い配当利回りが期待できます。最低限の生活費である月10万円のキャッシュフローを作ることができます。

このように法人と個人でうまく分散させて運用することで、個人のメリットも法人のメリットも活用することができます。

もしどちらかに対して大きく増税された場合は、法人・個人へ分配する資産の割合を調整すればよいだけです。

まとめ

いかがでしたでしょうか。

一億円のポートフォリオで購入する商品は2021年から変更していませんが、今回の提案では約半分の資産を法人で保有する形としました。

法人と個人の両方を持つことで、より強固で安定した配当金生活を送ることができるでしょう。

今回ご紹介したポートフォリオの手取りは月16万円程度ですが、社会保険料は法人で半分支払っています。独身なら十分生活していくことができるでしょう。

以上、ご参考になれば幸いです。