1億円の投資のポートフォリオはこれだ!〜高校中退投資家編〜

「宝くじで1億円当選したら何に使いますか?」

多くの方は家や車を買うなどの回答をする方が多いのではないでしょうか。

高校中退投資家Toshiは迷わず「資産」を買います。具体的には不労所得を生む株や債券です。1億円で株や債券などを購入すれば、配当や利息で一生働かなくても生活することができるからです。

本記事では、仮に宝くじに当選して1億円が手に入った場合、私が考える投資のポートフォリオをご紹介したいと思います。投資をされている方なら一度は妄想したことがあるのではないでしょうか。

ポートフォリオに組み込んだ米国ETF

- VT:世界中の株式約8,800銘柄へ分散投資

- VYM:米国の高配当銘柄約400社へ広く分散

- HDV:財務健全性が高い米国企業約75社へ投資

1億円あったら何に投資するか?

仮に1億円を保有していたとしても、現在も投資している「米国ETF」が主な投資先になるでしょう。

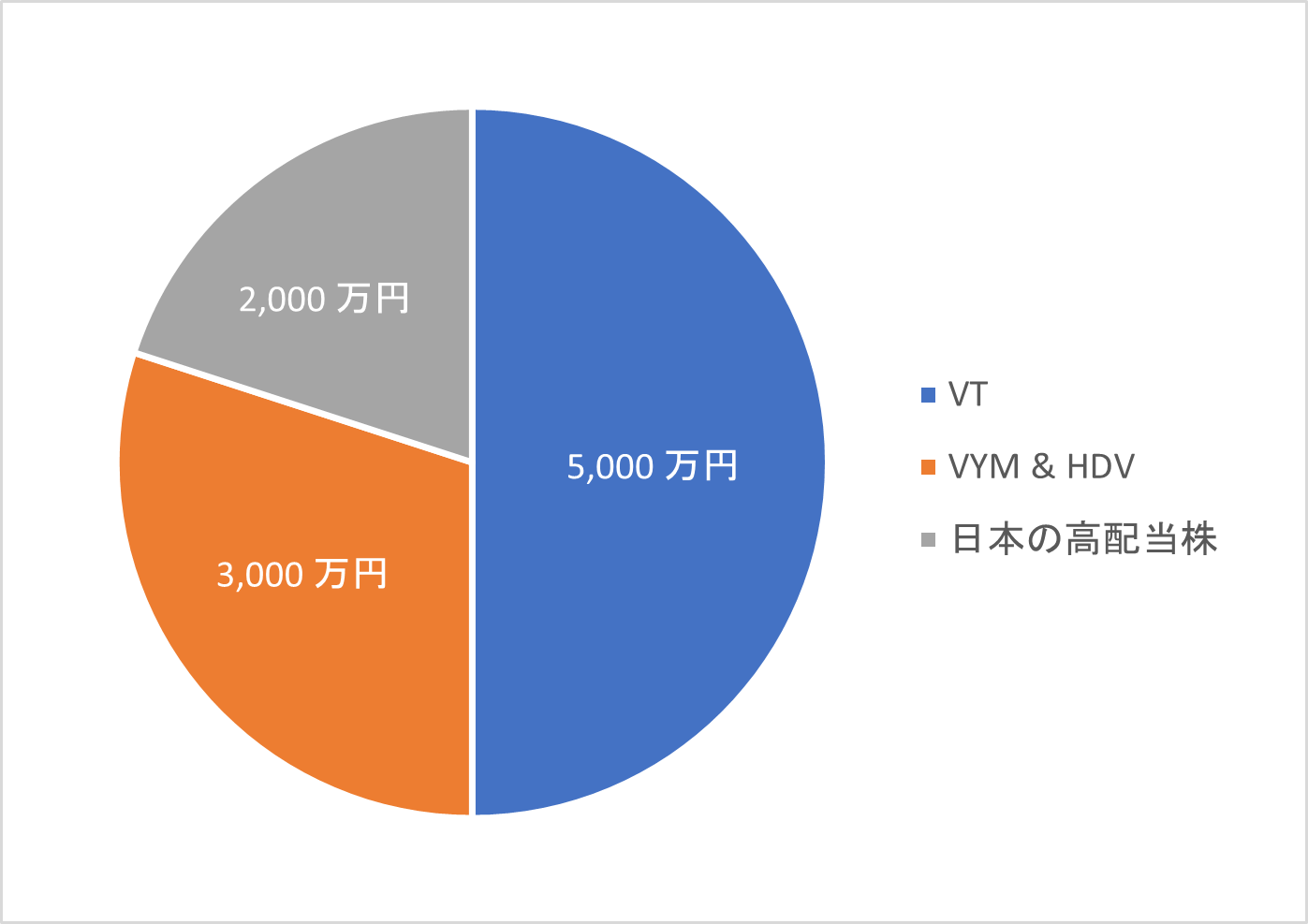

下図が高校中退投資家Toshiが考えるポートフォリオです。全世界を投資対象にするVTを50%、米国の高配当株ETFを30%、日本の高配当株(個別株)を20%の割合にします。債券は保有しません。

VTの税引後の配当を1.5%、米国及び日本の高配当株の配当を3%に設定すると、年間225万円(18.75万円/月)の配当金が得られます。

| 銘柄 | 配当金 |

|---|---|

| VT | 75万円 |

| VYM & HDV | 90万円 |

| 日本の高配当株 | 60万円 |

| 合計 | 225万円 |

以下ではなぜこのようなポートフォリオを組むのか、その理由を解説していきます。ポイントは下記3点です。

- 長期的なリターンを期待

- 高配当株でそれなりの配当を確保

- 日本株で為替リスクを軽減&税制メリットを活用

1. 長期的なリターンを期待

今回ご紹介したポートフォリオでは、投資対象の全てが株式です。

本来であれば、株価の変動が小さい債券を混ぜるという選択肢もあるでしょう。しかし、私はまだ30代であるため、今1億円を手にしたとしても長期間運用できる期間があります。

したがって、成長性の高い株式を投資対象にしたほうがよいと考えます。そこで、ポートフォリオの半分は、手間いらずで全世界へ分散投資が可能なVTにします。

VTは全世界の株式約8,800銘柄(2021年1月時点)へ投資するETFです。このETFへ投資することで、40カ国以上の株へ広く分散が可能です。配当利回りは高くありませんが、成長性の高い株も含んでおり、長期的には株価の成長が見込めます。

下記記事でご紹介しましたが、過去のリターンを考えれば、1,500万円分のVTを25年放置するだけで、評価額は5,000万円以上に成長する計算でした。

仮に同じ想定で5,000万円を25年間放置すると、なんと1.7億円まで評価額は上昇します。

2. 高配当株でそれなりの配当を確保

ポートフォリオの50%はVTですが、残り50%は高配当株へ投資します。

VTの配当は年75万円程度ですが、高配当株は年150万円と倍の配当金が期待できます。

このように高配当株で配当をきちっと得ることによって、月20万円近い配当金の受け取りができます。地方移住などで家賃を抑えれば、働かずに生活することができるでしょう。

なお高配当株は基本的に成長性の高い会社というよりは、事業が安定している会社への投資がメインになります。したがって、配当を継続的に出す企業は多いのですが、大きく株価を上昇させる企業は含まれていません。

VTで堅実に元本成長を狙いつつ、高配当株で安定的な配当を得る戦略を取ります。

3. 日本株で為替リスクを軽減&税制メリットを活用

高配当株の5,000万円のうち、3,000万円を米国高配当ETF、2,000万円を日本の高配当株へ投資します。

過去のリターンを見る限り、日本の高配当株へ投資はせずに米国の高配当株のみへ投資したほうがリターンはよいでしょう。

しかし、私は下記理由から日本の高配当株を2,000万円分ポートフォリオに入れました。

- 為替の影響を考慮

- 配当控除が使える

- 株主優待がある

為替の影響を考慮

日本で生活することを想定するなら、為替の影響を理解しておく必要があります。なぜなら、米国ETFの配当金はドルで受け取るからです。

過去の傾向からドル円の為替は、1ドル80円~120円くらい動きます。したがって、円高が進んだ場合は想定よりも受け取る円が減る可能性があります。その点、日本企業からの配当金は「円」ですから、為替リスクを考える必要はありません。

配当控除が使える

また、日本株は配当控除が使えることも魅力です。通常は株の配当に約20%の税金が発生しますが、下記記事でご紹介したとおり、日本株に対しては「配当控除」という節税方法があります。

所得税は10%、住民税は2.8%分を本来支払うはずの税金から差し引くことができます。条件にもよりますが、配当控除を活用すれば、2,000万円の投資で約70万円の配当を受け取ることができます。

株主優待がある

また、日本株には株主優待制度を採用しているところがあります。

例えば、株を保有することでクオカードや商品券などを受け取ることができます。これらの優待券を活用すれば、実質的に3%以上の配当利回りを実現可能です。

日本の高配当株への投資を入れることで、投資を楽しみながら生活することができるでしょう。

一億円投資しても意外と配当金は少ない?

「一億円もあるのにたった月20万円の配当金しかもらえないのか。。。」と失望した方もいるかもしれません。

しかし、増配を加味するとだいぶ変わってきます。VT、VYM、HDVの過去の配当金推移から、VTは3%/年、VYM&HDVは6%/年の増配、日本株は増配なしでシミュレーションしてみます。

この条件だと毎年受け取ることができる配当金は下表のように推移します。なお、単位は円、為替の影響は無視します。

いかがでしょうか。10年後には月25万円以上、15年後には月31万円以上、20年後には月38万円以上と年を追うごとに配当金が増えていきます。

あくまで一つの予想でしかありませんが、増配は侮れないのです。

1億円なんて散財したらすぐに無くなります!

なお、1億円という大金をいきなり手にしたら、普通の方は急に金遣いが荒くなり、人生を狂わせてしまいます。

豪邸や高級車を購入したら、1億円などすぐになくなってしまいます。おそらく、多くの方が仕事を辞めてしまうでしょう。宝くじに当選した方のその後の人生がダメになることは、よく聞く話しです。

優良な米国ETFへの投資をメインに、毎年配当金を受け取りながら生活することが賢い選択だと考えます。

まとめ

いかがでしたでしょうか。

1億円という大金が入るのなら、私は間違いなく株を購入します。夢のような豪遊生活はできませんが、月20万円程度の不労所得を毎年得ることができます。

しかも、成長性の高い株式を選択すれば、毎年毎年配当が増えて行く可能性が高いのです。

皆さんは1億円あったらどのようなポートフォリオを組むでしょうか?

以上、ご参考になれば幸いです。