セミリタイア生活のアセットアロケーション/ポートフォリオは?

セミリタイア生活ではどのようなアセットアロケーションやポートフォリオを組めばよいのでしょうか?

投資の世界では「アセットアロケーション」や「ポートフォリオ」という言葉をよく聞きます。

アセットアロケーションは「株式や債券などの資産クラスへの配分」のことを言います。一方で、ポートフォリオは「金融商品の具体的な組み合わせ」のことです。

本記事ではセミリタイアを目指している時、そしてセミリタイアをする際に、どのようなアセットアロケーションやポートフォリオをどのように設定すべきか解説していきます。

セミリタイアを目指すためのアセットアロケーション/ポートフォリオ

まずはセミリタイアを目指して資産形成に励む際にどのようなアセットアロケーションやポートフォリオにすればよいのか解説していきます。

まずはセミリタイアを目指して資産形成に励む際にどのようなアセットアロケーションやポートフォリオにすればよいのか解説していきます。

アセットアロケーションは株式一本でかまわない

結論としてセミリタイアを目指す過程では株式一本で構まわないと考えます。

株式以外にも債券や貴金属など様々な資産クラスがあります。

しかし、投資本の名著である「敗者のゲーム[原著第8版] (日本経済新聞出版)」でも述べられている通り、株式は長期では他の資産クラスよりも高いリターンを得られると言われています。

宝くじなどで一発当てない限り、短期間で数千万〜数億円といったセミリタイア資金を作ることはできません。一般的には数十年という長い年月をかけて徐々にセミリタイア資金を作っていくはずです。

それだけの期間を確保できるのなら、長期で最もリターンの高い株式クラスへの投資が理にかなっています。

会社員には安定した給与がある

総務省の令和5年の調査(労働力調査)によれば、日本では8割以上の方が会社員として生活しています。

会社が倒産することや給料の減額はありえますが、会社員は基本的に毎月一定の給与をもらい続けることができます。

したがって、生活面でのキャッシュフローはそうそう崩れることはありません。これが株式一本でかまわない理由の一つです。

株式は債券などの他のクラスと比較して値動きが激しい傾向にあります。その分高いリターンが期待できるわけですが、株価が大きく下落した不況時に株を売却して現金化してしまうと、資産を大きく減らしてしまう可能性があります。

会社員ならば比較的安定して給料をもらい続けられるので、運用資産に手をつける必要がありません。

したがって、給与から生活費を差し引いて余った分はどんどん株式を購入していけばよいのです。

債券も基本的に不要

「債券も購入した方がよいのでは?」という意見もあるでしょう。

しかし、債券も基本的に不要だと考えます。理由は上述の通り「長期的には株式の方がリターンが高い」ことと「安定的な給与があるため」です。

リターンの高い株式と現金のシンプルなアセットアロケーションにすればよいでしょう。

ただし、株式と現金の比率については検討が必要です。

投資に慣れていない最初は株式の割合を少なめにし、その後徐々に割合を増やしていきましょう。

特に独身で支出のコントロールが容易な方は、最終的には生活防衛資金(半年程度の生活費)を残し、あとは全て株式へ置き換えてしまうのも一案です。

著書は今まで株式だけでなく債券やゴールドなど様々な資産クラスの商品を購入してきました。しかし、やはり株式が最もリターンが高く、資産を増やすことに大きく貢献しています。

日本国債などの債券を購入して運用したことがありますが、最初から株式だけにしておけばよかったと後悔しているくらいです。

おすすめの銘柄は?

株式へ投資すると言っても実際にどんな銘柄に投資すればよいのでしょうか?

ポートフォリオのメインにすべきなのは全世界の株式へ投資する投資信託です。具体的な銘柄を1つ挙げるとすれば「eMAXIS Slim全世界株式(オール・カントリー)」と言う銘柄です。

本銘柄を1つ購入するだけで、全世界の株式(40カ国以上、約2,800銘柄)へ分散投資が可能です。

個別株を購入する場合は企業分析が必要ですが、投資信託であれば複数銘柄への分散投資が簡単にできます。

また、上記のような銘柄は配当金をファンド内で再投資するため、効率的に資産を増やすことができます。

途中から高配当株を追加していくのもあり

一方で、セミリタイア資金確保の道筋が立ったのなら、高配当株を追加していくのもおすすめです。

高配当株とは配当利回りが高い株式を指します。こういった株式を購入していくことで定期的に配当金を受け取ることができます。

セミリタイア生活では資産の一部を使いながら生活していきます。受け取った配当金を生活費の一部にするというルールにすれば、資産の取り崩しについて深く悩む必要がなくなるのです。

高配当株投資の場合は以下のような高配当株ETF(上場投資信託)への投資がおすすめです。投資信託と同じように一つの商品で複数銘柄へ分散投資が可能で、かつ分配金を受け取ることができます。

米国の高配当株への投資(VYM)

日本の高配当株への投資(1489)

セミリタイア生活でも基本的に変更の必要はない

セミリタイア生活に突入してもアセットアロケーション/ポートフォリオの変更は基本的には不要だと考えます。

以下ではその理由を説明していきます。

収入が全くなくなるわけではない

セミリタイアは全く働かない完全リタイアとは違って緩く働き続けるスタイルです。

したがって、労働収入から受け取る給与は減るものの全くなくなるわけではありません。

もちろん、人によってセミリタイア後の収入は大きく変わります。しかし、たとえ月数万円であったとしてもその効果は絶大です。

セミリタイアすれば会社に縛られないので、住む場所も生活スタイルを自由に選択できます。生活費をかなり抑えた生活を送ることも十分可能だからです。

その結果、想定よりも資産所得に頼る必要がなくなり、「セミリタイアしたけど資産所得にはほとんど手をつけていない」というような方が出てくるのです。

配当金などの資産所得がある

セミリタイア生活を目指すのなら高配当株投資を混ぜていくことをお勧めしました。

もし高配当株をポートフォリオに組み込んでいるのなら、セミリタイア生活で一定の配当を受け取ることができます。

例えば、月5万円の配当金を受け取ることができれば、生活費の大きな足しになるはずです。

セミリタイアする前と比較して給与所得が減ったとしても、配当所得でその分をカバーできる可能性があるのです。

また、配当は不況下でも大きく減配しないという特徴があります。不況時では株価は大きく下落しますが、株価変動と比較して配当の減配はマイルドな傾向にあります。

不況で株価が下落している時に金融資産を取り崩すと、資産を大きく減少させてしまう可能性があります。配当金があれば資産の取り崩しを最小限に抑えることができます。

セミリタイア生活は長く続く

セミリタイアを達成したら、全ての投資商品を現金に変えなければいけないわけではありません。

現金比率を多少高める必要はあるかもしれませんが、基本的にはセミリタイア生活中も株式での運用を継続するのがよいでしょう。

仮に40代でセミリタイアした場合、老後も含めれば30年、40年と長期で資産を運用する必要が出てきます。

それだけの投資期間を確保できるのであれば、引き続きリターンの高い株式での運用がおすすめです。

上述の通り、セミリタイア生活では労働から得られる労働収入や配当金などの資産所得があります。

全てを現金に変えてしまうよりは株式で運用しながら、少しだけ取り崩していく方が資産を長続きさせることができます。

自分の投資スタイルが身についている

セミリタイアは何十年と長い年月をかけて達成するものです。

したがって、セミリタイアするまでに資産運用歴は少なくとも10年以上はあるはずです。

それだけの長期間で株式を運用した経験があるわけですから、セミリタイアする頃には自分の投資スタイルが確立されているはずです。

何が言いたいかというと、セミリタイアしたからと言ってそう簡単に資産運用で失敗することはないということです。

無理にアセットアロケーションを変更するのではなく、慣れたスタイルを継続しつつ少し現金比率を高めるくらいで十分なのです。

著者のポートフォリオの紹介

ここでは著者のポートフォリオをご紹介します。

実は著者もセミリタイアを目指してコツコツ投資を実践してきました。

すでに老後資金の確保は完了していることから、セミリタイア生活に向けて高配当株投資でキャッシュフローの確保を進めているところです。

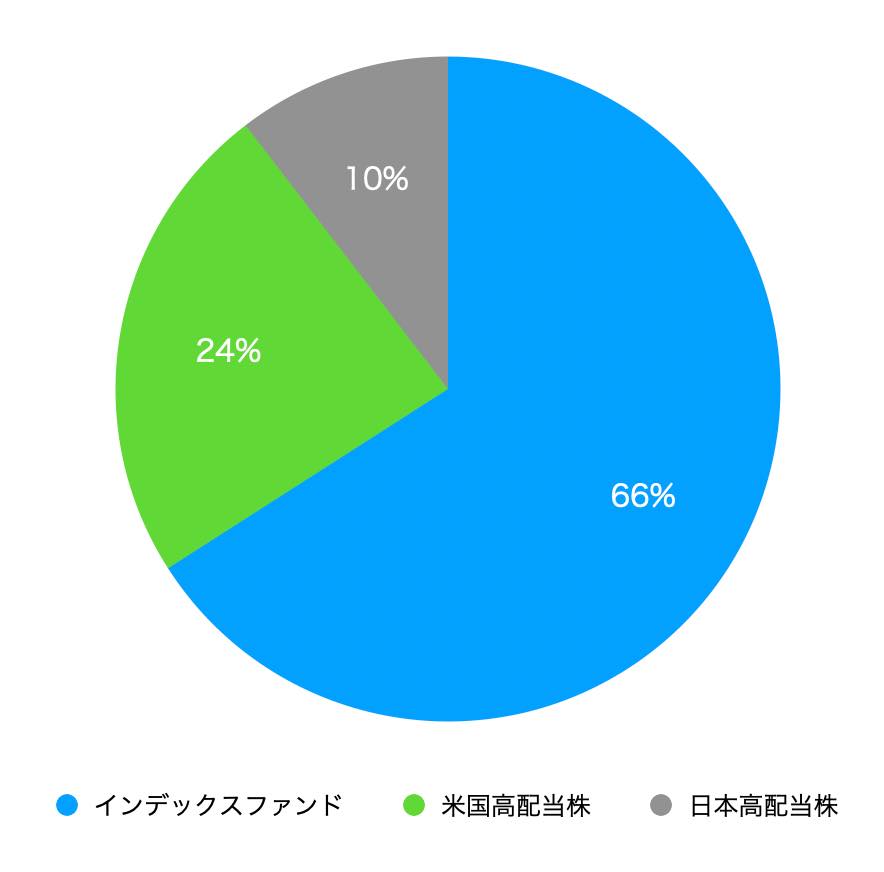

2023年7月時点のざっくりとしたポートフォリオは下図の通りです。

半分以上はインデックスファンドを保有していますが、全世界の株式へ投資できるVT(バンガード・トータル・ワールドストックETF)が中心です。

半分以上はインデックスファンドを保有していますが、全世界の株式へ投資できるVT(バンガード・トータル・ワールドストックETF)が中心です。

高配当株は米国株の投資割合が高く、高配当株ETFであるVYMを中心にHDVやSPYDを購入しています。そして、日本の高配当株は個別株が中心です。

まだインデックスファンドの保有割合が高いものの、配当金は月平均6万円を達成しており、給与以外のキャッシュフローを確保できています。

今後はインデックスファンドと高配当株が半分ずつくらいになるように高配当株への投資を増やしていくつもりです。

そうすることで配当金をより増やすことができ、労働収入に頼る割合を減らすことができます。

そして、インデックス投資で運用している配当利回りの低い銘柄には極力手をつけないことで、資産の枯渇を防ぐとともに逆に資産を増やしていくことを目指します。

まとめ

本記事ではセミリタイア生活でのアセットアロケーションやポートフォリオについてご紹介しました。

セミリタイア生活を目指す過程でもセミリタイア生活へ突入した後も株式への投資を中心としたアセットアロケーションを組むのがおすすめです。

一般的な方はセミリタイアを長い期間かけて目指します。投資をコツコツ続けられる人は生活スタイルが確立されているはずですから、債券の割合を増やすなどして過度に安全側に振る必要はないでしょう。

また、セミリタイアの目標資産が近づいてきたら高配当株を混ぜていきましょう。そうすることで、セミリタイア生活で生活費の足しになる配当金を得ることができます。

以上、ご参考になれば幸いです。