【540万円で解決】VTへの投資で2,000万円問題を検討!

皆さんは老後資金の準備を計画的にされているでしょうか?

2019年には老後資金2,000万円問題が話題になりました。老後の生活資金が公的年金だけでは足りず、2,000万円程度不足する可能性があるというものでした。

TOSHI(@dropoutinvestor)は老後資金の確保を目的にVT(バンガード・トータル・ワールド・ストックETF)という全世界の株式を投資対象にする商品を購入しています。

本記事ではこのVTへの投資により老後資金、つまり2,000万円を確保するためには、どの程度の投資資金が必要なのかシミュレーションしました。

結果として、30歳時点で540万円の投資ができれば、老後資金の準備は全く問題ないでしょう。

VT(バンガード・トータル・ワールド・ストックETF)とは?

VT(バンガード・トータル・ワールド・ストックETF)の主な特徴を下表にまとめます。

VTの特徴

- 信頼のバンガード社が運用

- VTだけで世界中の株式を保有可能

- 投資対象は50%以上がアメリカ

信頼のバンガード社が運用

VTは世界の3大資産運用会社であるバンガード社が運用する商品で、安心して長期保有ができます。

バンガード社の運用総資産は5兆米ドル以上(1ドル110円の計算で550兆円以上)ととんでもない金額が運用されています。

運用額にイメージが湧かない方もいるかもしれませんが、経済で世界第一位のアメリカの国家予算が5兆ドル弱です。バンガード社は各国の国家予算を超える規模のお金を運用しているのです。

VT単独での運用総額でも2020年5月末で約13,000百万ドル(1.4兆円)にも及びます。日本の投資信託の純資産総額ランキングとの比較でも上位に入る金額です。

お金が集まらない商品は途中で運用を停止する可能性があります。VTは多額の資金を集めている商品ですから、運用が途中で終了する可能性は極めて低く、老後まで安心して保有できます。

世界中の株式を保有可能

VTは世界中の株式9,000銘柄以上で構成される商品です。したがって、VTを購入するだけで世界中の株式を幅広く保有することが可能です。

個人投資家が9,000銘柄もの株式を保有することはほぼ不可能です。株式の管理が非常に煩雑になりますし、仮に1銘柄1万円だとしても9,000万円以上もの投資資金が必要になるからです。

これだけ多くの銘柄に分散投資されているにもかかわらず、投資家が支払う経費はたった年率0.07%です。仮に100万円投資したとしてもたった700円/年の手数料です。

このように、手軽に世界中の株式に投資できるVTは世界分散投資を好む投資家にとって非常に魅力的な商品になります。

投資対象は50%以上がアメリカ

VTは9,000銘柄以上で構成されていますが、上位10社で運用額の10%以上を占めます。

2023年9月末時点の上位10社のリストを示します。上位銘柄は全て米国の企業であり、投資対象が全世界と言っても実際には世界最大の経済大国である米国への投資が50%以上を占めます。

| 順位 | 銘柄 | 国 | 比率 |

|---|---|---|---|

| 1 | Apple Inc. | アメリカ | 3.66% |

| 2 | Microsoft Corp. | アメリカ | 3.36% |

| 3 | Amazon.com Inc. | アメリカ | 1.64% |

| 4 | NVIDIA Corp.Facebook Inc. | アメリカ | 1.48% |

| 5 | Alphabet Inc. Class A | アメリカ | 1.12% |

| 6 | Tesla Inc. | アメリカ | 0.99% |

| 7 | Alphabet Inc. Class C | アメリカ | 0.96% |

| 8 | Facebook Inc. Class A | アメリカ | 0.95% |

| 9 | Berkshire Hathaway Inc. Class B | アメリカ | 0.77% |

| 10 | Exxon Mobil Corp. | アメリカ | 0.67% |

もちろんどこかの国で時価総額(株価×発行済株数)が大きな企業が出てくれば順位は入れ替わります。この銘柄の入れ替えも四半期ごとに自動で対応してくれます。

VTはどうやって購入する?

VTを購入するには大きく分けて2つの方法があります。

- 日本の証券会社で投資信託を購入

- アメリカ市場でVTを直接購入

日本の証券会社で投資信託を購入

日本の証券会社で以下どちらかの投資信託を購入する方法です。

これらの商品は投資家から集めたお金を用いてひたすらVTへ投資する商品です。

通常米国株を購入するには、買付手数料が発生したり円をドルへ交換する手続きが必要になります。上記の投資信託であればそういった作業を個人投資家に変わり全て対応してくれます。

また、投資信託の場合は数百円から投資が可能である点も魅力です。定額での買付が可能であるため、積立投資との相性がよいでしょう。

経費率が0.1%台/年とVTを直接購入する場合と比較して若干高くなりますが、直接買い付ける手間を考えれば許せる範囲ではないでしょうか。

米国市場でVTを直接購入

もう1つの方法が米国市場で直接VTを購入する方法です。

この場合、定額での購入はできず株数を指定しての取引になります。VTの株価を考えれば、1回の購入に最低でも約1万円以上の投資資金が必要です。

ただし、普通の株式と同様に指値(金額を指定)での購入ができます。また、四半期ごとに配当金を受け取ることもできます。

なお、SBI証券や楽天証券といったネット証券大手ではVTの買い付け手数料は無料です。

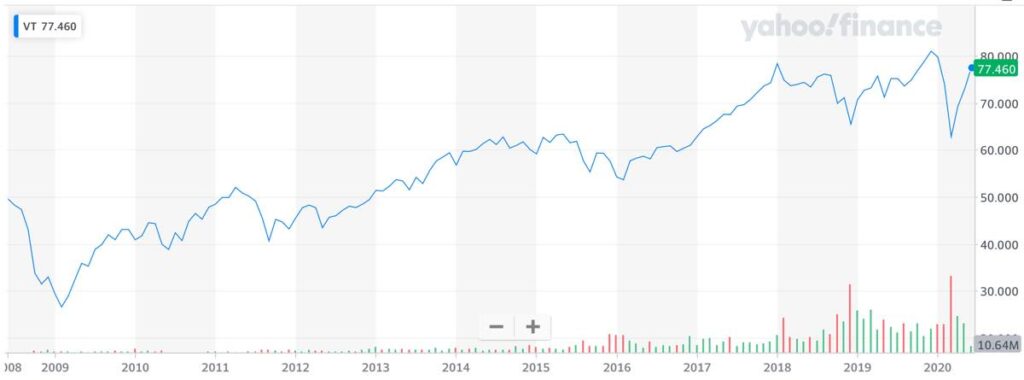

VTの株価推移

VTは2008年に誕生した商品ですが、設定当初の50ドル/株から77.46ドル(2020年6月5日時点)まで株価が上昇しました。

出典:Yahoo finance

出典:Yahoo finance

12年間で1.5倍以上の株価へと成長しており、年率に換算すると「3.8%/年」の上昇です。

途中リーマンショックを経験していますし、最近のコロナショックで下げていたことを考えれば悪くない結果ではないでしょうか。

コロナショック以前を振り返れば、最高値として83ドル/株まで到達しています。

VTの配当金

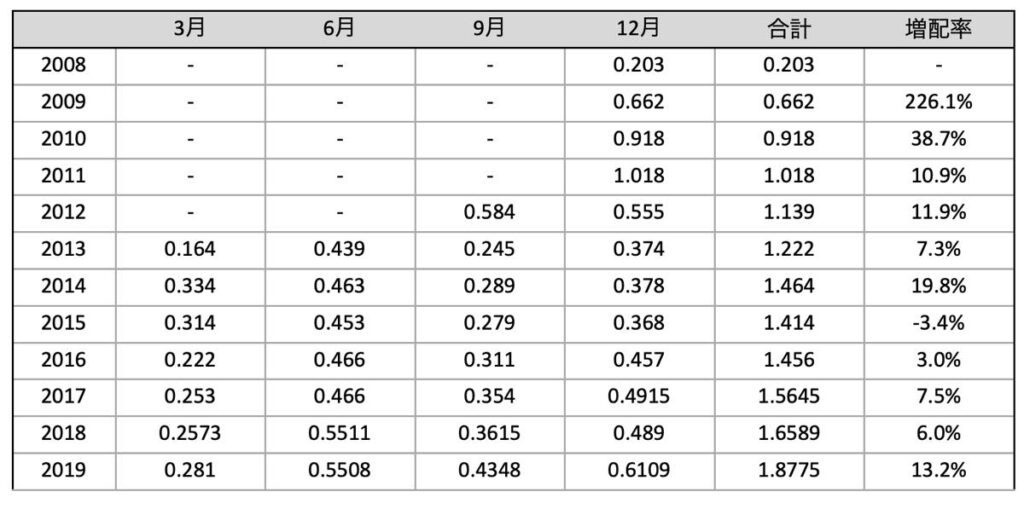

VTは配当金を四半期ごとに出しますが、下表に2019年までの配当金推移を示します。

2011年から2019年の間に配当金は2倍近くまで増加しています。

2011年から2019年の間に配当金は2倍近くまで増加しています。

年率に換算するとなんと「8.3%/年」の増配です。もちろんコロナの影響で今年は減配が予想されますが、それでも長期的な視点でみれば配当金は徐々に増えていくと考えてよいでしょう。

VT540万円で老後2,000万円問題は解決!

VTを540万円購入するだけで、老後の2,000万円問題は解決します。

以下では過去のVTの株価や配当金の推移をもとに、検討結果についてご説明していきます。

VTの年代別必要株数

65歳時点で2,000万円を確保するために必要な株数をシミュレーションします。株価は過去の推移から3.8%/年で上昇し続けると仮定します。

| 年齢 | 必要投資額 | 必要株数 |

|---|---|---|

| 30 | 5,410,000円 | 642 |

| 35 | 6,530,000円 | 774 |

| 40 | 7,870,000円 | 933 |

| 45 | 9,480,000円 | 1,124 |

| 50 | 11,420,000円 | 1,354 |

| 55 | 13,770,000円 | 1,632 |

(注)1ドル109円と仮定。2020年6月5日時点の株価を使用。

30歳時点でVTへ540万円の投資ができれば、後はひたすら放置しておくだけで2,000万円問題を解決できる計算です。

2,000万円問題の計算根拠は毎月5.5万円(年66万円)不足するという想定から算出されました。

2,000万円の3.8%は約76万円です。VTが3.8%/年で株価が上昇していくのなら、65歳以降に毎年66万円を取り崩しても元本は増え続ける計算になります。

配当金も大きく増える可能性を秘めている!

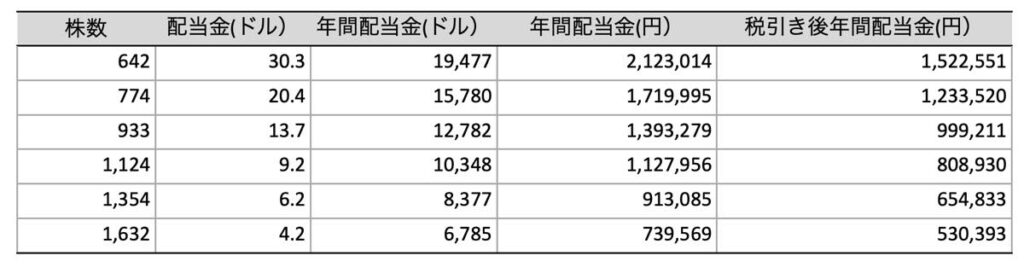

VTは株価の上昇だけでなく、ある程度の配当金も期待できる商品です。過去のVTの配当金の増配率(8.3%/年)から配当金の推移もシミュレーションします。

注:「税引き後配当金」は米国10%、日本20.315%の税金を差し引いた金額

注:「税引き後配当金」は米国10%、日本20.315%の税金を差し引いた金額

30歳時点で642株を保有する人は、65歳時点で「年間150万円」もの配当金がもらえる計算です。

どの年代においても配当金だけで年66万円の不足分はほぼ賄える計算になりました。元本を取り崩すことなく配当金で老後資金を補填可能です。

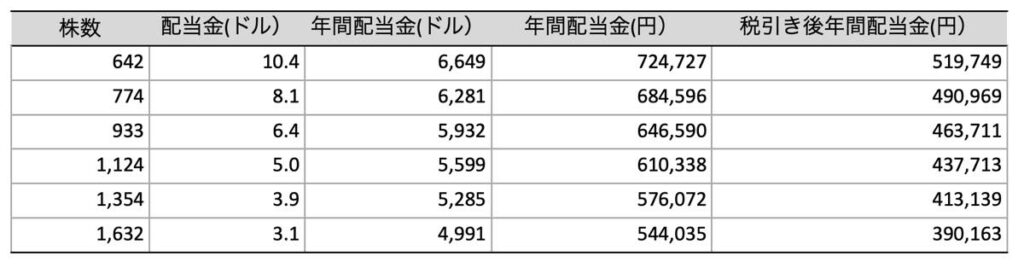

ただし、リーマンショック後の期間を含んでいますので、増配率が大きすぎる可能性もあります。増配率を5%まで下げた場合も計算してみます。

増配率を5%にした場合のシミュレーションでも、配当金だけで月3万円以上を得ることができます。

増配率を5%にした場合のシミュレーションでも、配当金だけで月3万円以上を得ることができます。

配当金だけで老後資金を賄うのは無理ですが、元本の値上がりと合わせて考えれば、老後に必要な資金としては十分すぎるくらいでしょう。

まとめ

本記事ではVTへの投資で老後資金を準備できるのかどうかご紹介しました。

税金や為替の影響など色々と考慮すべき点はありますが、30歳時点で約540万円のVTを購入し、後は放置するだけで老後の準備は問題ないとの結果がでました。

540万円はすぐにたまる金額ではありませんが、大卒22歳から働き始めて、月5.7万円の買い付けを8年間続ければ540万円の投資を達成できます。

2,000万円問題の計算根拠は夫婦2人をモデルにしています。パートナーがいる方であれば、月3万円ずつ投資すればよいのです。

たとえ30歳時点で540万円の投資ができなかったとしても、積立を継続して、各年代での必要株数を目指しましょう。

以上、ご参考になれば幸いです。

著者はVTへの投資ですでに評価額が2,000万円を突破しました。

VTへの投資だけでセミリタイアできるかというテーマでも記事を書いています。